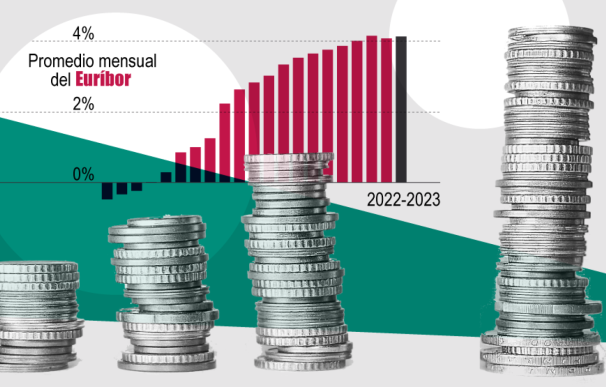

El Euríbor a 12 meses repuntó este viernes en su cotización diaria hasta el 4,056% pero mantiene el promedio mensual de noviembre de forma provisional en torno al 4,028%, su nivel más bajo desde junio y 0,133 puntos menos que en octubre. De seguir así, a falta de solo cuatro datos para configurar la media oficial, noviembre podría registrar la mayor caída en un mes desde julio de 2012.

Tras el de septiembre, el segundo descenso mensual en lo que va de 2023 todavía no será suficiente para rebajar las cuotas hipotecarias que se revisen anualmente, pero sí reducirá la cuantía del aumento hasta los 120 puntos básicos (4,02% vs 2,82% del mismo mes de noviembre), el menor desde mayo de 2022 antes de que el Banco Central Europeo (BCE) iniciara las subidas de tipos de interés en la zona euro.

Son precisamente las expectativas de que no habrá nuevos aumentos de tasas los que dirigen ahora mismo la negociación en los mercados financieros y marcan un punto de inflexión en los préstamos entre bancos, cuyo coste es lo que mide en realidad el Euríbor aunque se haya hecho popular como referencia de las hipotecas a tipo variable en sustitución del Mibor, que regía con la peseta.

En España, este tipo de préstamos bajo la influencia del Euríbor todavía suponen siete de cada diez del volumen total de hipotecas, lejos del 90% de hace una década y antes de la crisis financiera e inmobiliaria de 2008 a 2012. A partir de 2017, las hipotecas a tipo fijo pasaron a ocupar un protagonismo absoluto en la financiación para la compra de viviendas debido a los tipos al 0% en la eurozona.

Desde 2022, con el despertar de los tipos de interés, las fijas han sido relegadas por las fórmulas mixtas, que aseguran una tasa invariable durante unos años para pasar después a estar referenciadas de nuevo al Euríbor, que cotiza todos los días en los mercados al igual que un índice de bolsa o la rentabilidad de la deuda pública.

Según los datos del Banco de España difundidos el pasado lunes, el tipo medio para los créditos hipotecarios con plazos superiores a tres años alcanzó en octubre el 4,33%, su nivel más alto desde enero de 2009 (4,983%). Esto marca 20 meses consecutivos de aumento, con un incremento de 2,5 puntos básicos respecto a septiembre, cuando estaba en 2,666%.

Por otro lado, el tipo medio para préstamos hipotecarios de uno a cinco años para viviendas libres en la zona del euro fue del 4,24% el mes anterior, subiendo desde el 4,21% del mes previo y el 2,59% de octubre de 2022. Aunque el Euríbor cotiza en tasas inferiores, los tipos medios recogen la comisión adicional que aplican los bancos a la venta de productos financieros, de ahí que se mueve en niveles más altos.