La industria de fondos de inversión no atraviesa por un buen momento. La caída prácticamente generalizada de las bolsas ha provocado que numerosos inversores hayan decidido 'hacer las maletas' y vender sus participaciones, lo que ha provocado reembolsos netos (salidas de dinero) de 297 millones de euros en septiembre. Este comportamiento es especialmente llamativo ya que es la primera vez que se produce tras treinta meses consecutivos de entradas de inversiones.

Con la mayoría de bolsas y sectores en rojo, los gestores de fondos se 'estrujan el cerebro' en buscar oportunidades de inversión en sectores prácticamente desconocidos para el inversor de a pie que han sido castigados y que podrían rebotar en los próximos cursos. Uno de ellos, y por el que apuestan cada vez más gestoras (independientes), es el del uranio.

La gestora española que más ha apostado por invertir en el uranio ha sido AzValor. Los 'discípulos' de Francisco García Paramés, como son Álvaro Guzmán de Lázaro, Beltrán Parages y Fernando Bernad, pusieron su punto de mira en la empresa canadiense Cameco. La compañía es uno de los mayores productores del elemento químico metálico del mundo (16% del total) y tiene licencia para explotar parte de los mejores activos de la industria. Además, a la hora de argumentar sus decisiones de inversión, sobre todo en las materias primas, daban una afirmación contundente: "descubrir qué barcos, con el mismo mar, pueden llegar más lejos con el menor riesgo posible".

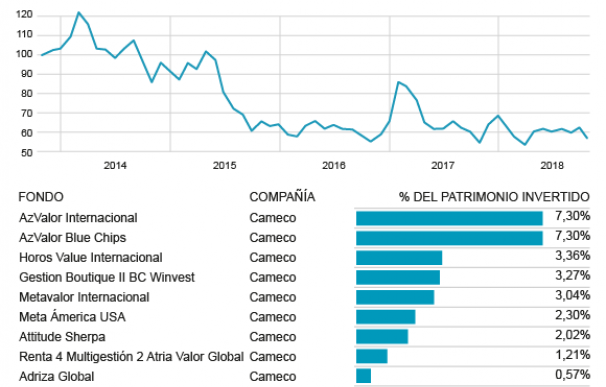

La inversión de la gestora española en Cameco es una apuesta sólida y de largo plazo, en la que han incrementado su peso en los últimos trimestres. El AzValor Blue Chips tiene un 7,3% de su patrimonio invertido mientras que el porcentaje del AzValor Internacional es idéntico, según datos a cierre del segundo. Además, si volvemos la vista atrás y nos remontamos al segundo trimestre de 2017, su peso era de únicamente un 3,84% y 3,21%, respectivamente.

En Cameco también están presentes otras siete gestoras españolas que tenían invertido, a cierre del primer semestre, unos 80 millones de euros, un 25% más que en el primer trimestre. El Horos Value Internacional es el tercer fondo con más exposición al tercer un 3,36% del patrimonio invertido tras irrumpir en el segundo trimestre, al igual que otros como el Gestión Boutique II BC Winvest (3,27%) o el Meta América USA (2,3%). Éstos se unen a otros que permanecen algún trimestre más como el Metavalor Internacional, Attitude Sherpa, Renta 4 Multigestión 2 Atria Valor Global y Adriza Global.

Otras de las dos grandes compañías del sector son también canadienses como es el caso de NexGen Energy y Uranium Participation. En la primera también está presente el fondo español Global Value Opportunities, de la gestora Renta 4, mientras que en la segunda empresa invierte también el AzValor Internacional, con un 0,48% de su patrimonio.

La inversión en el uranio se puede realizar a través de los productores o en compañías que actúan como vehículo de inversión directa, es decir, almacenan el mineral y lo venden a futuro con un precio más elevado. Esta opción ha resultado atractiva al equipo de inversión de Horos al "tener un potencial mayor", según señalan en su última carta trimestral a los partícipes. A la anteriormente citada Uranium Participation, se une Yellow Cake (AzValor Internacional tiene un 0,5% de su patrimonio en ella) y les permite limitar el riesgo de pérdida: tienen unos costes mucho más controlados y les impacta menos un retraso importante en la subida del precio del componente químico.

Estas compañías, si bien han caído con fuerza en los mercados (el Global X Uranium ETF cotiza cerca de mínimos históricos), podrían rebotar en el corto plazo debido al ciclo del capital. Es decir, los expertos han analizado la oferta y la demanda de la industria para hacerse una idea de cómo evolucionará el precio de la materia prima. De hecho, prevén que la demanda sea positiva (China, India y Japón harán más reactores nucleares o pondrán más en funcionamiento) y se recupere tras el sentimiento negativo a raíz del accidente de Fukushima.

Por el lado de la oferta, algunas mineras han optado por parar o reducir su producción ya que la situación de precios tan bajos no es sostenible. De hecho, "Cameco ha parado indefinidamente la producción de McArthur River, la mayor mina del mundo, a la espera de que el precio vuelva a niveles más atractivos".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios