Las bolsas se enfrentan a numerosos focos de incertidumbre que han teñido de rojo la evolución de la mayoría de índices. Las caídas han provocado un quebradero de cabeza tanto a los inversores, como a los gestores de fondos y las sicavs. Pocos o casi ninguno logran rentabilidades positivas este año y las grandes fortunas de nuestro país no han sido la excepción.

Ninguna de las grandes sociedades de inversión de capital variable (sicavs) se comporta en positivo, sobre todo aquellas con una mayor exposición a renta variable. Las correcciones en la mayoría de índices, sobre todo en la bolsa española por la mala marcha de los pequeños valores, han provocado que las más grandes en términos de patrimonio lleven a cabo cambios en su visión estratégica.

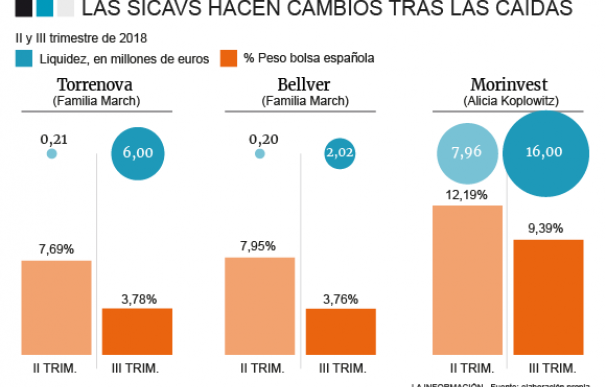

Las tres mayores han tomado la misma decisión estratégica: reducir su exposición al mercado interior (bolsa española) e incrementar el porcentaje que tienen en liquidez debido al repunte de volatilidad en los mercados. Torrenova y Cartera Bellver (ambas de la familia March) junto a la sicav Morinvest (de Alicia Koplowitz) lo han tenido claro y sus gestores se han puesto manos a la obra.

La composición de las carteras de las sicavs, muy marcadas por la diversificación internacional (Elitia, otra de las más grandes tiene una exposición del 0% al mercado español), el elevado peso de la renta fija y la poca presencia en los 'blue chips', ha servido para que las tres batan ampliamente la evolución de los principales índices. Por ejemplo, Morinvest retrocede menos de un 1%, Torrenova lo hace por encima del 3% y Cartera Bellver supera el 6%. Claro síntoma de que en estos vaivenes del mercado sus gestores saben reducir el riesgo.

La composición de la cartera de Torrenova está marcada por la renta fija (68,12% del total de patrimonio) y su menor exposición a España se debe, entre otras causas, al vencimiento el 30 de julio de un bono del Estado en el que invertía el 0,94% del patrimonio. Por su parte, el caso de Cartera Bellver ha sido similar pero en este caso no con deuda publica sino privada al liquidar un producto de Banca March que vencía el 2 de julio y que tenía un peso en cartera del 5,43%.

El caso de la sicav de Alicia Koplowitz es distinto. Los gestores de su sociedad de inversión tienen presencia en renta variable española a través de acciones y participaciones en fondos de inversión y han optado por liquidar dos posiciones en los segundos, haciendo las maletas del AzValor Iberia y del Cobas Selección. Resulta llamativo ya que la empresaria estaba tanto en el fondo de Francisco García Paramés como en el de sus díscipulos, pero ha optado por salirse de ambos al no dar los resultados esperados. De hecho, confiaba más en sus discípulos ya que tenía un 0,82% del patrimonio frente al 0,53%.

Los bancos de inversión prevén distintos escenarios debido a los numerosos focos de incertidumbre. Por ejemplo, Lazard Asset Management en su último boletín señala que "seguimos creyendo que los fundamentales económicos y de mercado son sólidos, pero también observamos que los riesgos políticos y monetarios han aumentado considerablemente. En particular, vemos riesgos en la posibilidad de que el Comité Federal de Mercado Abierto de la Fed aumente los tipos de interés demasiado". Un razonamiento que argumentan en la posibilidad de que "el organismo crea que las medidas de estímulo fiscal y el proteccionismo comercial pueden descarrilar los mercados y el crecimiento económico".

Por tanto, es lógico que las sicavs aumenten su efectivo mientras que la menor exposición a bolsa española se fundamenta, entre otros motivos, a la elevada exposición a los mercados emergentes de los pesos pesados y a la propia composición del índice. Los expertos de Finizens, en su último informe titulado 'Por qué invertir sólo en el Ibex 35 cuando puedes invertir en el mundo' señalaban que "la alta concentración del índice a nivel del país, sectores de la economía y empresas individuales, implica por definición un nivel de diversificación no óptimo; es decir, menor resiliencia a las fluctuaciones de mercado y al impacto de eventos en el panorama global".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios