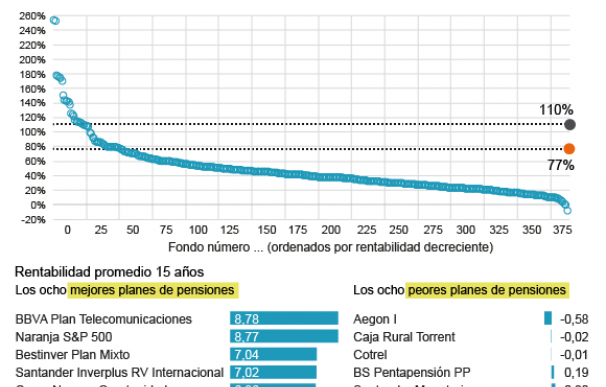

La rentabilidad de los fondos y planes de pensiones siempre ha estado cuestionada debido a los malos resultados y no es para menos. El estudio 'Rentabilidad de los Fondos de Pensiones en España. 2004-2019' realizado por Pablo Fernández, profesor de Finanzas del IESE, junto a Eduardo de Apellániz y Juan Fernández Acín muestra como menos de seis de cada 100 fondos de pensiones (22 de 388 productos) baten al Ibex 35 y la cifra mejora pero tampoco es para tirar cohetes ya que 12 de cada 100 superan la evolución de los bonos del Estado a 15 años.

Esta radiografía es todavía más desfavorable. Numerosos partícipes no están obteniendo resultados muy positivos al no batir a sus índices de referencia y no es baladí. El patrimonio gestionado en fondos de pensiones del sistema individual se situaba en 78.532 millones de euros a cierre del pasado curso, gracias a la inversión realizada por alrededor de 7,4 millones de clientes.

Frases publicitarias de planes de pensiones como 'deje que un experto gestione sus fondos', 'la gestión activa puede generar valor para los partícipes' o 'con nuestros Planes de Pensiones rentabilizará sus ahorros, para beneficiarse en el futuro' quedan en entredicho con la evolución que registra la mayoría... pero siempre hay excepciones. El BBVA Plan Telecomunicaciones y el Naranja S&P, de ING, se disparan cerca de un 9% de media en los últimos 15 años. Claro síntoma de que han sabido sacar partido a la buena marcha de Wall Street, que cotiza en máximos históricos. El Bestinver Plan Mixto y el Santander Inverplus Renta Variable Internacional han registrado también una buena evolución al avanzar por encima del 7% cada año.

En el lado opuesto estarían hasta tres planes de pensiones que no solo no baten a sus índices de referencia o a la inflación, sino que tampoco dan rentabilidad a sus partícipes. Este es el caso de Aegon I, que cae un 0,58% cada año durante los últimos 15 ejercicios, el Caja Rural Torrent que cede un 0,02% o Cotrel, también de Caja Rural, que cae un 0,01%. Además, el Santander Monetario, que cuenta con más de 100.000 partícipes, solo avanza un 0,3% y se sitúa entre los cinco peores en los últimos 15 años.

Las comisiones explican, en parte, esta mala evolución de muchos de los planes de pensiones. El estudio, que hace mención a datos de la Dirección General de Seguros y Fondos de Pensiones, señala que un 36% de los fondos cobraron comisiones de gestión comprendidas entre el 2% y el 2,5% del patrimonio y un 24% de los fondos cobraron comisiones de gestión comprendidas entre el 1,5% y el 2% del patrimonio. De hecho, destacan como las comisiones de los fondos han pasado de suponer 563 millones en 2002 a dispararse hasta los 816 millones tres años más tarde o a superar los 1.000 millones en 2007. "Las elevadas comisiones explican sólo parcialmente la pobre rentabilidad de los planes de pensiones ya que otra parte se explica por la distribución de la cartera o por la gestión activa".

El profesor de Finanzas del IESE lanza cierta crítica al sector. ¿El motivo? "Con los datos que proporcionan la mayoría de los fondos españoles es imposible saber si la gestión activa ha generado valor para sus partícipes, aunque sí que ha generado valor para los departamentos de bolsa que realizaron las compras y ventas de valores (cobran comisiones que pagan los partícipes). Parece razonable y deseable que los fondos informen a sus partícipes de cuántas compras y cuántas ventas han realizado y de la cuantía de las comisiones que pagaron ya que la mayoría no lo han hecho".

Entre las conclusiones del estudio destacan que pocos gestores se merecen las comisiones que cobran. Los inversores entregan su dinero a una gestora de fondos para que lo gestione y obtenga rentabilidades más altas de las que obtendría el inversor. Además, lanzan cierta crítica al Gobierno ya que "el resultado global de los fondos no justifica en absoluto la discriminación fiscal a favor de los mismos". Por tanto, proponen al Estado "animar a invertir en algunos (pocos) fondos, pero no indiscriminadamente en cualquier fondo de pensiones".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios