El sector de la energía es un hormiguero agitado y hasta conmovido por tres preguntas: quién cobra del dinero que aportan todos los usuarios, por qué servicios y, sobre todo, cuánto. Son tres cuestiones con solera y muy sensibles. Es un debate que avanza a trancas y barrancas. La Comisión Nacional de los Mercados y de la Competencia (CNMC), el monstruo que creó Soraya Saénz de Santamaría en 2013 de la unión de seis organismos, ha contestado las tres preguntas y ha sacado a pasear las tijeras de podar.

La Comisión ha revisado cuánto dinero de los clientes de electricidad y de gas se destina cada año a pagar a los propietarios de cables (electricidad) y de tubos (gas) y ha propuesto sustanciales recortes. Lo ha hecho cuando tocaba. La legislación prevé que la CNMC vigile –y proponga cambios en caso necesario.- cada seis años. Pero la revisión ha levantado ampollas.

En esencia, la propuesta de Competencia consiste en reducir el cálculo de rentabilidad que ha aplicado desde 2013 en el sector eléctrico y desde 2014 en el sector gasista a las empresas propietarias de redes. Las compañías calculan que el tijeretazo supera los 5.000 millones hasta 2026. Las más afectadas son las empresas gasistas. Enagás, la gestora de la red de gas (5% del Estado) y Naturgy, la antigua Gas Natural, inmersa en una reestructuración que vigilan muy de cerca los fondos de inversión CVC, británico y GIP, estadounidense.

Quejas, amenazas y recursos

La propuesta de la CNMC ha desatado una auténtica tormenta. Las empresas amenazan con recurrir a los tribunales, se quejan del impacto que han sufrido en Bolsa, alertan sobre los efectos en el empleo y amenazan con no secundar con inversiones los planes de transición energética del Gobierno. El enfrentamiento es abierto, el griterío ensordecedor y las poses un tanto forzadas. Es el momento de analizar las razones de las partes enfrentadas.

Las razones de Competencia son sólidas. Según sus cálculos, las compañías han sido sobrerretribuidas en los últimos años. Por ello, en el nuevo periodo regulatorio ha adoptado otras fórmulas de cálculo de rentabilidad que, en principio fueron bien aceptadas. En lugar de tomar como referencia el bono a diez años, la CNMC ha tenido en cuenta el coste de capital. Pero el resultado no ha gustado. Competencia sostiene que la actividad de redes es un negocio sin apenas riesgo. Una especie de cuenta a plazo fijo para los grandes fondos que pagan vía recibo todos los consumidores. Por eso, el presidente de la CNMC, José María Marín, ha vinculado la propuesta de recortes a la bajada del recibo de la luz y del gas a partir de enero.

Son palabras mayores. La bajada de los recibos de luz y gas es uno de los puntos que de forma recurrente aparecen en las negociaciones de Pedro Sánchez (PSOE) con formaciones de izquierda para formar un nuevo Gobierno. Es un tema siempre sensible. Frente a las razones de una CNMC con nuevas competencias, están las razones de las empresas. Tienen razones de fondo y razones de forma. Sobre el fondo, sostienen que la tijera de la CNMC ha ido demasiado lejos. Y respecto a la forma, aseguran que no ha sido la adecuada. Recuerdan al respecto cómo el exministro Álvaro Nadal buscó la colaboración de todas las partes para acabar con el déficit tarifario, una herencia de Rodrigo Rato como ministro de Economía que todavía colea. Olvidan, -la memoria es muy selectiva- que el mismo Nadal de las negociaciones discretas se enfrentó también al sector para rebajar la retribución a las redes. Como ahora la CNMC.

Las empresas subrayan el desconcierto que puede generar entre los inversores el envío de señales contradictorias: una retribución que ha ido subiendo en los últimos años -como su dividendo- y que ahora se recorta. En algún caso, hay directivos comprensivos: admiten que el recorte puede tener sentido en el corto plazo. Pero no en el largo, donde el país se juega tener éxito o no en la transición energética. En las empresas, explican, la ecuación es inexorable: más necesidades de inversión con menos ingresos, equivale a más necesidad de financiación. Y para eso hace falta enviar señales coherentes a los mercados. Todo menos asustar a los inversores.

Tras el malestar de las empresas está la presión de los fondos de inversión. La lista es larga. CVC, GIP, JPMorgan, BlackRock, Lazard, Swiss Life, Allianz, Norges y fondos de Abu Dabi, Qatar y China han apostado por el negocio de redes en España. Seguro, rentable y sin complicaciones. El radar de los fondos de inversión detectó hace tiempo el potencial de los negocios regulados y tomaron posiciones en empresas grandes como Iberdrola o Naturgy; en empresas participadas por el Estado como REE o Enagás y en sociedades de menor tamaño como Reganosa o Madrileña Red de Gas. Ahora defienden su terreno.

Un club exclusivo

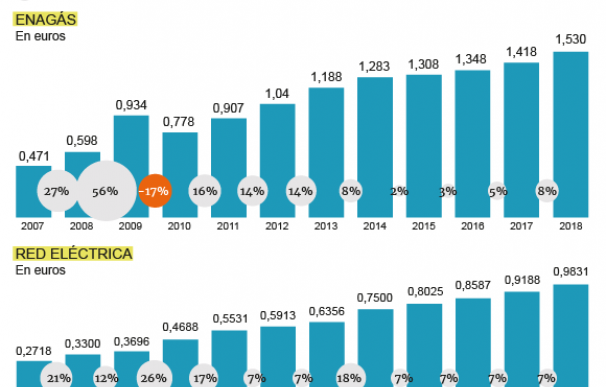

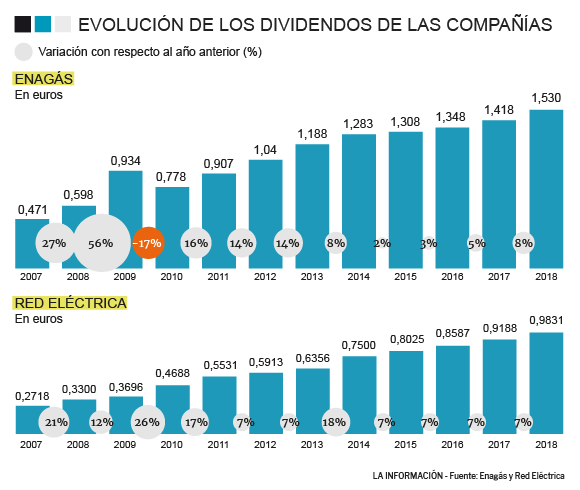

No quieren renunciar a un trampolín de rentabilidad que ha permitido a REE, participada en un 20% por el Estado, y a Enagás -5% de la SEPI- entrar en el exclusivo club del S&P Europe 350 Dividends Aristocrats Index., al que pertenecen medio centenar de empresas, tan “cool” como Hermés y L'Oreal. Todas ellas tienen en común una circunstancia notable: han mejorado la retribución a sus accionistas de forma consecutiva y durante al menos diez años.

Con la tranca se cerraban puertas y las barrancas son despeñaderos. Ir a trancas y a barrancas significa caminar hacia un objetivo con muchas dificultades, atravesando puertas cerradas y sorteando barrancos. Algo que es tan difícil como introducir racionalidad en un sector plagado de cuentas complejas y cuentos sencillos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios