Esta semana hemos conocido dos datos muy preocupantes para el futuro de la jubilación en España. A priori, parecen cuestiones inconexas, pero lo cierto que sumadas dibujan un horizonte repleto de nubarrones.

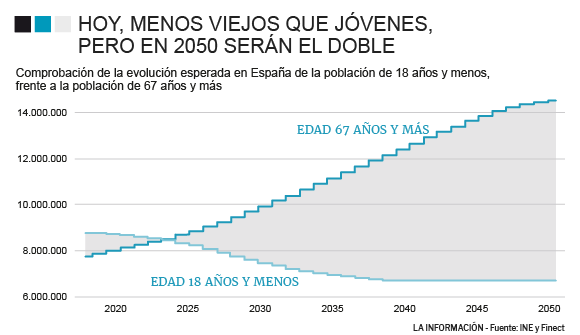

Por un lado, se ha constatado la aceleración en la caída de la natalidad, que en el primer semestre ha registrado la cifra más baja desde el inicio de la serie estadística en 1941. Entre enero y junio sólo nacieron 179.794 bebés. Es el décimo año consecutivo de caídas y parece que vendrán muchos más, lo que unido a que cada vez vivimos más años y que la generación del 'baby boom' empieza a jubilarse supone todo un reto para nuestro futuro, como 'grita' esta gráfico.

Por otro lado, se han publicado los datos de rentabilidad de los planes de pensiones con unos resultados muy negativos. Con datos a cierre de noviembre, el 94% de estos productos pierden dinero a 1 año, casi 67.500 millones de euros en rojo, y casi dos tercios está en negativo a 3 años.

Ahora veamos la foto conjunta. Cada vez llegan menos niños al mercado laboral, por lo que cada vez habrá menos cotizantes. Y cada vez hay más jubilados que requieren una pensión, por lo que se intensifica la presión sobre el sistema público de pensiones y aumenta el déficit de la Seguridad Social (calcula aquí cuánto tendrás de pensión cuando te jubiles).

Con este panorama, una solución sería incentivar el ahorro privado, a través de los planes de pensiones, pero aquí es donde la rentabilidad negativa actual de estos productos carga un doble lastre: reduce el interés de los ahorradores por este tipo de productos e impide a quienes ya los tienen alcanzar la rentabilidad extra que necesitan para complementar la pensión pública.

Lo primero ya se está viendo. Las aportaciones netas a planes de pensiones en noviembre han sido de sólo 72,2 millones de euros, frente a los 162 millones del mismo mes de 2017. Aunque probablemente lo arreglará diciembre, que suele ser el mes estrella en entradas de dinero en estos productos, de momento en el conjunto de 2018 ha entrado menos dinero en estos planes del sistema individual del que ha salido.

Si a eso le sumamos la caída en las rentabilidades, que es del 2,85% en la media ponderada a un año, la pérdida de patrimonio se acentúa. Pero si además añadimos que el coste de la vida sigue subiendo, con la inflación cerca del 1,7%, la pérdida de poder adquisitivo se eleva ya de media por encima del 4% en este ejercicio…

El futuro no pinta mucho mejor, especialmente para los ahorradores más conservadores, dado el bajo nivel en el que se encuentran todavía los tipos de interés, que hace que la rentabilidad esperada en la renta fija para los próximos años sea más bien inerte. Y, además, la carretera de los mercados financieros vendrá con curvas, ante el complicado escenario que dibuja la ralentización económica que se avecina.

Ante este escenario, muchos españoles han vuelto a girarse hacia el ladrillo, tras la fuerte recuperación que presenta el mercado inmobiliario en los últimos meses. Pero quizá deberían preguntarse también, en un contexto de natalidad en caída libre, a quién podrán venderle o alquilar estos pisos en el futuro, sobre todo fuera de las grandes capitales.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios