La política de subida de tipos puesta en marcha por el Banco Central Europeo (BCE) en julio de 2022 con el objetivo de contribuir a moderar la inflación no solo ha impactado en los bolsillos de los ciudadanos que cuentan con una hipoteca variable, también lo ha hecho en la de miles de empresas que han visto como las entidades financieras han endurecido progresivamente las condiciones de acceso al crédito, al tiempo que se encarecen los préstamos contratados con anterioridad. Este escenario perjudica especialmente a las empresas de menor tamaño, las pymes, ya que son las que más dependen de estos créditos para tener una liquidez suficiente para invertir en maquinaria, innovación y personal, más allá de cubrir los costes de la actividad.

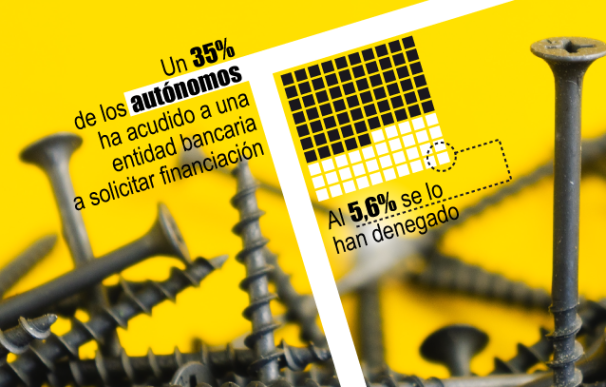

Así lo reflejan los últimos indicadores publicados con datos de septiembre por la Asociación de Trabajadores Autónomos (ATA) y la Confederación Española de la Pequeña y Mediana Empresa (CEPYME), ambas integradas en CEOE. Una tercera parte de los trabajadores por cuenta propia (35%) habían acudido a una entidad bancaria a solicitar financiación y a un 5,6% de estos les había sido denegada. El presidente, Lorenzo Amor, admitió que este porcentaje seguía siendo reducido, pero puso el acento en un incremento de los autónomos que admiten encontrar problemas para acceder a estos créditos o refinanciar los que ya tenían, un volumen que ya supera el 20% de los encuestados.

"Es algo preocupante, los autónomos necesitan tener este colchón ante la incertidumbre de ingresos" señala la vicepresidenta de ATA, Celia Ferrero, en conversación con La Información. "Un trabajador por cuenta propia es al mismo tiempo un particular y un empresario que ante un problema de liquidez tiene que invertir su patrimonio personal, pero el colectivo ha quedado fuera de las medidas específicas del Gobierno para amortiguar la subida generalizada de precios" explica. La representante de ATA también recuerda que buena parte de estos empresarios también deben hacer frente al encarecimiento de las hipotecas o alquileres de los locales comerciales, naves industriales, vehículos o maquinaria.

Ante esta coyuntura, no duda al apuntar al freno de la inversión como respuesta lógica de los autónomos. "Si no cuentas con liquidez no asumes ningún riesgo más allá de los costes, porque los gastos corrientes no dejan de incrementarse" denuncia Ferrero, que anticipa que si la estructura de costes sigue subiendo hará inviable la actividad de muchas de estas pequeñas empresas. "Los autónomos se encuentran en una encerrona. Debes crecer y transformarte para ser competitivo, pero las sucesivas crisis han llevado a estas empresas a estar centradas en sobrevivir durante años y por tanto, están abocadas a tener problemas de liquidez" razona la vicepresidenta de ATA.

Las respuestas aportadas al barómetro realizado por la patronal dan cuenta de estas dificultades, ya que la mitad de los autónomos que aseguran no haber acudido a una entidad financiera para conseguir nuevos préstamos reconocen que no pueden endeudarse más, un 31,5% del total de encuestados. Otro 10,7% admite que no ha podido ampliar los créditos que ya tenía contratados por no ser capaz de hacer frente a las condiciones ofertadas, mientras que otro 10% lo habría necesitado para seguir adelante con su actividad pero tampoco ha podido acceder a él por los requisitos.

La solvencia de las pymes vuelve a caer

El indicador publicado por la organización que preside Gerardo Cuerva, va un paso más allá y ahonda en la situación financiera de las pequeñas y medianas empresas. Cepyme da cuenta de la tercera caída consecutiva del medidor de la solvencia, favorecida por el empeoramiento de la situación de las compañías de mediano tamaño -que tienen entre 50 y 250 trabajadores-. Además, el número de concursos de pymes registrados es un 18% mayor al dato de 2022 y anota un máximo desde el segundo trimestre de 2015, lo que descarta la mejora atisbada en meses anteriores que atribuyen a la huelga de los letrados de Justicia. Al mismo tiempo, la proporción de facturas pagadas por las microempresas en menos de 30 días cae hasta el mínimo de 2014, abonan un 87% del total en menos de un mes.

En el segundo trimestre de 2023 las pymes recibieron un cuarto de la financiación percibida de media en los años anteriores a la pandemia, puesto que los nuevos créditos equivalían al 15,3% de las ventas registradas en ese periodo, mientras que entre 2016 y 2019 acostumbraban a alcanzar un 20,3% del total. En suma fueron concedidos 46.200 millones de euros, de los que 35.000 fueron destinados a pequeñas empresas y 10.500 a medianas, una cifra que en ambos casos es superior a la de 2022. No obstante, el ajuste del IPC hace que para un mismo poder adquisitivo el incremento no haya sido de un 5,4%, sino de apenas un 1,7% interanual.

Cepyme asegura que las condiciones de estos nuevos créditos pasaron a ser más exigentes por quinto trimestre consecutivo -no sucedía desde 2013-, de manera que se ampliaron los márgenes y se elevaron las garantías a aportar por los empresarios. El interés medio de los nuevos créditos ha pasado de ser de 1,62% en el segundo trimestre de 2022 a 4,45% un año después, por lo que la patronal alerta de que casi se ha triplicado. "El aumento interanual de los tipos de interés que pagan las pymes superó los 230 puntos base, algo que había ocurrido por última vez en 1995", exponen en el informe. No obstante, no esperan una mejora a corto plazo de esta situación ya que el escenario económico es incierto y aprecian que las entidades han reducido su tolerancia al riesgo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios