La sostenibilidad del sistema público de pensiones es un tema del que se ha hablado y comentado mucho en los últimos meses/años. La situación no solo es precaria para el pensionista de hoy en día ya que un tercio cobra por debajo del umbral de la pobreza sino que lo será, aún peor, de cara al futuro debido a la pirámide demográfica de nuestro país: cada vez nacen menos personas y la esperanza de vida ha aumentado en la última década. A este escenario, hay que sumar la pérdida de poder adquisitivo de los pensionistas ya que la cuantía que perciben crece a un ritmo más bajo que los precios (IPC) en España.

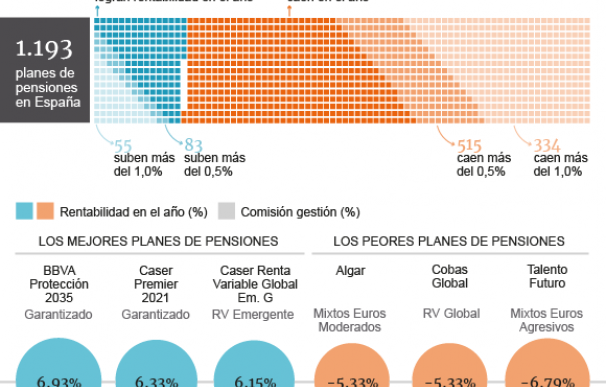

Por tanto, son muchas las voces que abogan por complementar la pensión pública con un plan de pensiones privados. Esta posibilidad, de todos modos, no sería muy positiva este año a no ser que tuvieras un gran acierto a la hora de elegir este producto. En concreto, solo 202 de los 1.193 planes de pensiones logra rentabilidad positiva este año, es decir, solo uno de cada seis planes no pierde dinero en 2018.

El dato más desolador es que solo 58 de 1.193 planes de pensiones se anotan una subida superior al 1%. Por tanto, es probable que no logres más de una rentabilidad por encima del punto porcentual si no has 'dado en la diana' y has escogido solo el 5% de esos planes exitosos. Por el contrario, y mas probable, es que tengas uno de esos 50% de planes que sufre una caída superior al 0,5%.

Este año el resultado no es muy positivo (la renta variable también ha caído), pero si ampliamos el horizonte temporal, la imagen es aun más dura para los planes de pensiones: solo cuatro han superado al Ibex desde 2002. Mientras el Ibex 35 lograba una rentabilidad media anual del 8,19% entre el periodo de 2002 a 2017, los 356 planes activos desde entonces se han anotado un 3,03%, es decir, más de cinco puntos menos que la renta variable.

El conjunto de los fondos del sistema individual sumaban un patrimonio conjunto de 74.379 millones de euros, con 7,6 millones de partícipes a cierre de 2017, según datos de la patronal Inverco.

Por categorías, y a tenor de los resultados en este año, las mejores opciones son planes de pensiones garantizados. Los dos mejores planes son BBVA Protección 2035 y Caser Premier 2021, con una rentabilidad que supera el 6,3% mientras que en el lado opuesto se sitúan algunos mixtos (combinación de renta variable y renta fija) como Talento Futuro que cae, en dos meses y medio, más de un 6%.

Mayor conciencia social

A pesar de los malos resultados, los planes de pensiones se sitúan como la primera opción de ahorro (56%), seguido de los depósitos (48%) a pesar de su pobre rentabilidad. En tercer lugar se sitúan los fondos de inversión (33%) que cada vez van ganando más peso y su patrimonio ha alcanzado máximos, según datos del V Barómetro del Ahorro del Observatorio Inverco.

Las gestoras, de todos modos, prevén un gran año para los planes de pensiones. El 73% de las gestoras consultadas por Inverco prevé que el volumen de aportaciones netas a planes de pensiones supere la cifra de 918 millones que registró el año pasado y el 23% cree que se mantendrá en niveles muy similares.

Entre los motivos esgrimidos por las gestoras, casi la mitad (42%) coincide en la creciente preocupación de los ahorradores ante los cambios recientes en el sistema de pensiones. Por ello, seis de cada diez gestoras (62%) han decidido incluir una herramienta en su página web para realizar simulaciones de la pensión pública estimada en el momento de la jubilación. Por su parte, un 82% de las gestoras cuenta con herramientas en la web para hacer simulaciones del capital acumulado en planes de pensiones en función de las estimaciones de rentabilidad y las aportaciones futuras.

La patronal demanda un mayor incentivo fiscal a los planes de pensiones. Para el 95% de las gestoras, el ahorro en planes de pensiones como complemento para la jubilación sigue sin estar suficientemente incentivado en España, comparándolo con el resto de países de la UE. Por tanto, abogan por mejorar la fiscalidad de la prestación o promover un sistema cuasi obligatorio de planes de empresa, siguiendo el modelo inglés.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios