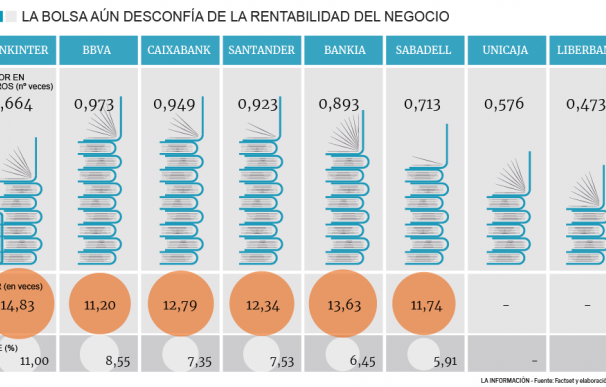

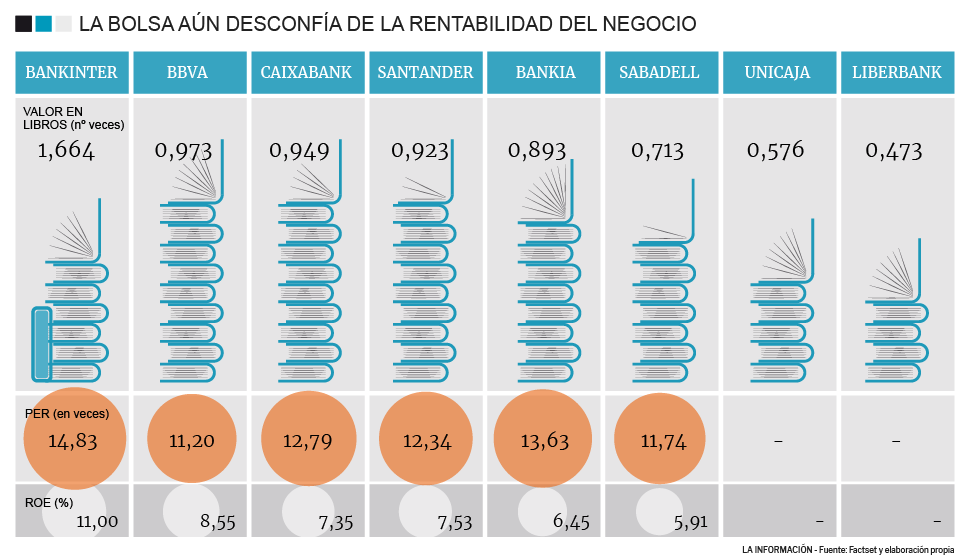

Se esperaba que tras dejar atrás el atracón de provisiones para sanear el ladrillo y subido el negocio a lomos de la reactivación económica, la banca volase en bolsa. Su revalorización ha sido notable desde final de 2016, pero aún hoy las entidades financieras españolas cotizan un 10% de promedio por debajo del valor contable. ¿Qué falla? No acaba de convencer la rentabilidad, por insuficiente y ante la dificultad para empujarla con la actual situación de tipos de interés hundidos a cero.

Las dudas se ciernen principalmente sobre la banca mediana: el parqué valora a Liberbank 0,47 veces su valor en libros, y a 0,57 a Unicaja; que aún deben demostrar la efectividad de las drásticas medidas adoptadas para soltar de una vez el ladrillo y que deje de oprimir sus apretados márgenes. Bankinter continúa siendo el raro avis con un ratio de 1,66 veces; mientras que en la gran banca oscila entre el 0,71 del Sabadell y el 0,97 de BBVA, de acuerdo a estadísticas de FactSet.

La remontada ha sido decisiva frente a los descuentos de entre el 30 y 40% en comparación al valor en libros que soportaban hace apenas un año, a medida que se disolvía la desconfianza sobre el sector. La concesión de crédito, con ritmos de avance de dos dígitos, que se fuesen despejando las tareas regulatorias y desapareciesen los temores sobre insolvencias contribuyó a dar vuelo en bolsa.

“Los resultados de 2017 no han sido malos. En el primer semestre han sido buenos, aunque el ritmo de mejora no se ha mantenido en el tercer trimestre y ha restado posibilidades al sector”, indica Juan Enrique Cadiñanos, de Admiral Markets. Los principales lastres que identifica son “la desconfianza” sobre la capacidad de generar márgenes que se ha declarado con total virulencia en el Popular y “era el caso de Bankia” aunque se está corrigiendo; y la presión que la inestabilidad política está ejerciendo especialmente en Caixabank y Sabadell, fenómeno sin parangón en Europa si se exceptúa el tsunami del Brexit en Reino Unido.

“En comparación al resto de bancos del Centro de Europa han penalizado distintos motivos: la mayor prima de riesgo por el modelo de negocio, con sus carteras inmobiliarias, el comportamiento de los mercados emergentes, y últimamente la situación geopolítica”, refiere Juan Carlos Castillo, de Capital Bolsa.

“La recuperación económica debería haber ayudado pero el problema son los escasos márgenes de negocio, por efecto de los tipos de interés, que impiden reflejar en sus balances y cuenta de resultados la dinámica comercial”, coincide un tercer experto.

Las expectativas eran mejores porque el sector ya estaba pasando página de la indigestión inmobiliaria y había recompuesto el capital. Desde 2008 ha gastado casi 300.000 millones en saneamientos y captado 70.000 millones para reforzar la solvencia. Pero el primer foco continúa pidiendo fondos y a ritmos acelerados ante la crecida presión del BCE a deshacerse en tiempo récord de la tóxica exposición, y los requerimientos de capital siguen igualmente sin llegar a su techo y la demanda regulatoria es creciente.

El resultado de ambos efectos que es, salvo Bankinter, ningún banco ha conseguido alcanzar niveles de rentabilidad superiores al 10%, que es prácticamente lo que le cuesta salir al mercado a captar el capital que le demanda el supervisor porque los inversores exigen altos cupones.

Buenos pronósticos para 2018

La óptica positiva de que el parqué aún no otorgue a la banca un valor ni siquiera equivalente al precio contable es que se abre a 2018 desde una posición “positiva” porque “conserva atractivos descuentos” ante las proyecciones que se barajan en parámetros como el Ebitda, destaca el experto de Admiral Markets. “El sistema financiero español está muy bien posicionado, por el modelo de negocio y después de la reorganización acometida. para encarar el cambio de sesgo de la política monetaria. Cuando el BCE comience a subir tipos, será uno de los más beneficiados”, augura el analista de Capital Bolsa.

La ventaja frente a otros sistemas es que va en avanzadilla en la desinfección de los balances -a la banca italiana o portuguesa, todavía les queda un largo trecho hasta desembarazarse de la huella inmobiliaria e impagos-. El abultado peso en la cartera hipotecaria ha sido un problema durante la crisis porque pulverizó los márgenes a medida que el euríbor se desmoronaba, pero es susceptible de disparar los ingresos cuando se dé la vuelta. “Cuando ha habido cambio de sesgo en tipos, el giro ha comenzado a descontarse entre 6 y 9 meses antes”. Ese es, en parte, el contador que ya mira el parqué para posicionarse.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios