Volver a los mercados de deuda en 2020. El objetivo está marcado a fuego desde hace meses por el Govern catalán de Quim Torra, que por un buen número de motivos -entre ellos reducir la dependencia de la financiación del Estado no es de los menos importantes- pretende acelerar lo máximo posible el retorno de los bonos catalanes a los mercados de renta fija. Hace apenas unas semanas, el vicepresidente de la Generalitat y conseller de Economía, Pere Aragonés, reiteró la voluntad del Ejecutivo de reactivar las emisiones de títulos de deuda catalana el próximo año e incluso llegó a precisar que su intención era hacerlo mediante una emisión de bonos verdes para sufragar obras de infraestructuras de movilidad sostenible.

Los planes de la Generalitat, sin embargo, tienen aún una pieza esencial por encajar. Los esfuerzos de consolidación fiscal del Govern en los últimos meses -acelerados en parte por la aplicación del artículo 155 en los meses siguientes al referéndum ilegal del 1-0- le han servido para ajustar su déficit presupuestario a lo exigido por la senda de consolidación fiscal del Reino de España, para acomodarse a la regla de gasto impuesta por Hacienda y para abandonar el Fondo de Liquidez Autonómica (FLA), requisito que el Gobierno estableció como imprescindible para autorizar a las CCAA a emitir deuda.

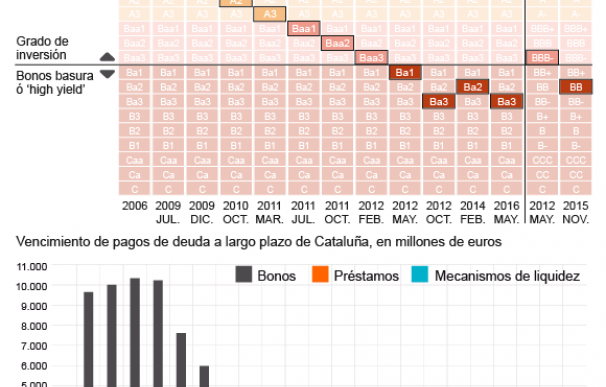

Pero la evidente mejora de sus cifras presupuestarias y la mayor solvencia de sus cuentas como Administración Pública no le ha alcanzado a Cataluña todavía para cumplir el último requisito que exige el Gobierno de España para permitir a una comunidad autónoma salir a los mercados a solicitar financiación: tener una calificación crediticia en la horquilla definida como 'grado de inversión' por parte de las agencias de rating.

Al contrario que otras comunidades autónomas como Andalucía, Castilla y León, Galicia o Asturias, la calificación de la deuda catalana continúa en el rango de 'bono basura' y las agencias todavía no se han decidido a otorgar a los títulos de deuda catalana el rango de 'grado de inversión', lo que inhabilita a día de hoy cualquier aspiración de la Generalitat por retomar la emisión de los bautizados en su día como 'bonos patrióticos'

A dos pasos de poder volver a los mercados de deuda

Aunque desde la Generalitat se confía en la posibilidad de encontrar un atajo por la vía del acuerdo político con el Estado al objeto de no tener que cumplir ese requisito para recibir la preceptiva autorización del Gobierno para emitir títulos propios de deuda, según confesó hace unas semanas Pere Aragonés en una entrevista en EFE, lo cierto es que si a alguien debe convencer el Govern catalán para conseguir ese objetivo es a la agencia de calificación crediticia Fitch.

De las dos agencias de rating que mantienen una calificación de la deuda catalana, Moody's y Fitch -la Generalitat dejó de solicitar los servicios de Standard & Poor's en septiembre de 2018 cuando aún mantenía la calificación de la deuda catalana como "altamente especulativa"-, la primera le otorga una calificación de Ba3 estable, a tres pasos del escalón en que un título de deuda ya se empieza a considerar como una inversión de riesgo asumible (Ver gráfico); mientras, Fitch le otorga una calificación, también estable, de BB, a solo dos escalones de la inversión.

La calificación de 'estable' indica que la agencia no prevé ningún 'upgrade' a corto plazo según las variables que tiene en cuenta para tomar esta decisión. ¿Está la Generalitat haciendo algo para acelerar el cumplimiento de este requisito? Fuentes de la vicepresidencia económica del Govern rechazan comentar si se ha activado alguna estrategia específica para tratar de convencer a Fitch de la robustez de los fundamentales de la economía catalana al objeto de alcanzar el nivel de 'grado de inversión' en 2020. Los informes de la agencia sobre Cataluña no han sido negativos. En su última evaluación, que se produjo en octubre de 2018, Fitch valoró el moderado impacto de los acontecimiento políticos de finales de 2017 en el desempeño de la economía catalana y la sustancial mejorada observada en sus datos presupuestarios.

Los mercados también han empezado a mirar a Cataluña con otros ojos. En los últimos meses se ha percibido un mayor volumen de compras de bonos catalanes y una normalización de la rentabilidad que se pide en los mercados secundarios de deuda por los títulos con sello de la Generalitat. Los bonos con vencimiento en 2030 que tenían un cupón del 5,9% cuando se emitieron, a finales de 2017, en pleno proceso soberanista, pagan a día de hoy una rentabilidad del 3,08% -alrededor de la mitad- por el repunte de su precio en el mercado al calor de la demanda.

Esa normalización de la consideración de Cataluña en el mercado podría ser un elemento crítico en la aspiración de la Generalitat de volver a los mercados en 2020. Sin embargo, los analistas recuerdan que esta evolución no es ajena a la mejor consideración de la deuda española, lo que anima a los inversores a adquirir un producto 'garantizado' por el Tesoro español y que ofrece una rentabilidad mayor que los títulos de deuda del Reino de España.

Las dudas de la agencia siguen apuntando a la situación política. Un informe técnico elaborado por los analistas de la agencia para Cataluña, Jorge Espinosa y Guilhem Costes, al que ha tenido acceso La Información, situaba el impacto de la presión política, la inestabilidad y lo impredecible del contexto catalán como el factor que más pesaba en la evaluación de la agencia.

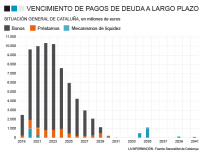

Más de 40.000 millones por devolver en los próximos cuatro años

Más allá de la situación de incertidumbre política, Cataluña pasa por ser la comunidad autónoma más dependiente del Estado en términos de financiación. Al cierre de 2018, la Generalitat acumulaba un salvo vivo pendiente de devolución al Estado por la financiación recibida en condiciones favorables en los años posteriores a la crisis de cerca de 60.000 millones de euros (58.831 millones, en concreto).

Sólo en los próximos cuatro años, la Generalitat de Cataluña tiene que devolver al Estado en torno a 40.000 millones de euros correspondientes a vencimientos de deuda, según se recoge en un informe del Govern remitido a inversores internacionales. El Govern que ahora preside Quim Torra deberá amortizar, por tanto, pagos a Hacienda a un ritmo de casi 10.000 millones anuales. Todo ello como consecuencia de la financiación especial que recibió a través de los mecanismos de liquidez.

Un informe de la Autoridad Fiscal advertía de que en estas condiciones Cataluña mantendrá sus niveles de endeudamiento en zona de riesgo -por encima del 13% del PIB que se considera como nivel de equilibrio para la deuda autonómica- al menos hasta 2014 y que su dependencia de la financiación del Estado podría prolongarse hasta 2050.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios