"No invertiremos en un bono catalán mientras no se levante todo el polvo de la controversia política y la situación se estabilice". Eran los días previos al referéndum ilegal del 1-O y desde el Govern de la Generalitat, entonces capitaneado por Carles Puigdemont, se deslizaba la opción de acudir a los mercados para sufragar las necesidades financieras de la nueva República de Cataluña a golpe de emisiones de deuda. Bloomberg decidió entonces chequear el apetito real de los inversores respecto a esa opción de riesgo y confirmó lo que es un principio inmutable de la inversión financiera: el dinero huye de la inestabilidad. Por si había algún inversor con dudas, luego llegaron las agencias de rating para reafirmar el mensaje trasladado por los operadores del mercado a Bloomberg: si Cataluña rompía con el Estado y perdía el FLA se exponía a ser considerada otra Grecia por los mercados.

La desconfianza de los mercados hacia Cataluña se prolongó durante meses y se convirtió en un clásico en los informes de las agencias de calificación sobre España en los meses posteriores al 1-O. Pero las cosas han empezado a cambiar. En los últimos tiempos, la deuda emitida por la Generalitat ha comenzado a suscitar gran interés al compás de la normalización de la situación política y social en Cataluña y la pérdida de vigor del activismo independentistas en las calles, y los inversores han empezado a mirar los bautizados en su día como 'bonos patrióticos catalanes' como un activo refugio en un mercado caracterizado por la incertidumbre.

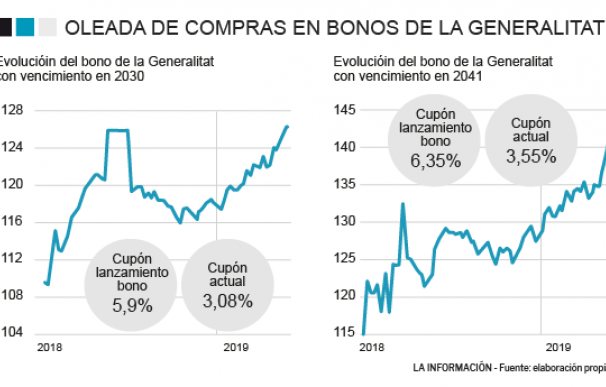

El cambio de percepción en los mercados se ha traducido en un mayor volumen de compras de bonos catalanes y éste a su vez, en una normalización de la rentabilidad que se pide en los mercados secundarios de deuda por los títulos con sello de la Generalitat. Los bonos con vencimiento en 2030 que tenían un cupón del 5,9% cuando se emitieron, a finales de 2017, en pleno proceso soberanista, pagan a día de hoy una rentabilidad del 3,08% -alrededor de la mitad- por el repunte de su precio en el mercado al calor de la demanda.

Una rentabilidad similar a la que ofrece el bonos a 10 años estadounidense (aunque allí la FED tiene los tipos en el 2,25%) y similar a la de la deuda pública italiana, que vuelve a reflejar la incertidumbre que se vive entre el país y la Comisión Europea, que podría multar al país con 3.000 millones por incumplir los compromisos de deuda y déficit.

El valor de la garantía del Estado

Uno de los principales factores del renacimiento del apetito por los bonos de la Generalitat es que, con un cupón estabilizado en el entorno del 3%, ofrece una gran prima respecto al bono a diez años de España, cuya rentabilidad se mueve en el entorno del 0,75%...y que goza de un nivel de garantía de cobro similar al catalán, ya que éste viene garantizado por los mecanismos de liquidez activados por el Estado para rescatar a las comunidades autónomas en riesgo de quiebra. De hecho, las diferencias se han acentuado durante este año ya que agencias como Moody's mejoraban el rating a España el pasado 13 de abril al subir su nota de 'Baa2' a 'Baa1', en tanto que recalcaba que los cambios en el rating catalán eran "improbables en el medio plazo".

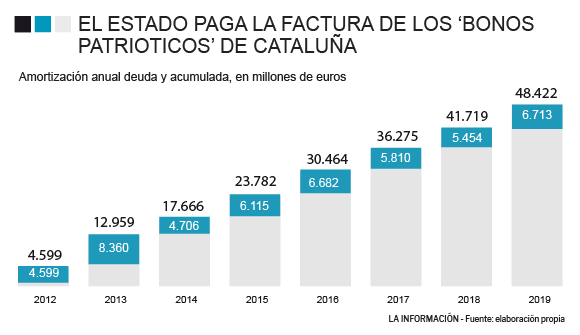

Desde la puesta en marcha de los mecanismos de liquidez, el Estado español ha asumido el pago de cerca de 50.000 millones de euros (en concreto, 48.422 millones de euros, según los datos proporcionados por el Ministerio de Hacienda) en vencimientos y amortizaciones de los llamados 'bonos patrióticos' catalanes, emitidos durante los primeros compases de la crisis y cuyo coste el Presupuesto de la Generalitat no puede asumir por su delicada situación financiera.

La operativa de este 'rescate', al que se la ha dado oficialmente el nombre de mecanismos de liquidez autonómica, ha hecho que al cierre del año 2018 el Estado español se haya convertido en dueño del 73% de la deuda emitida por Cataluña. En 2019, por ejemplo, Cataluña ha absorbido dos terceras partes de la emisión extra de 9.000 millones de euros en títulos de deuda que ha tenido que realizar el Tesoro para financiar la devolución de los vencimientos de los títulos emitidos en su día por las CCAA.

2020: el año en el que Cataluña regresará a los mercados

Este renovado apetito de los inversores por la deuda catalana no ha podido llegar en mejor momento. Después de cumplir su objetivo de déficit en 2018 y el resto de parámetros exigidos por la normativa española de estabilidad, la Generalitat se dispone a volver en 2020 al mercado para pedir financiación a los inversores mediante la emisión de títulos de deuda con garantía autonómica y el interés de las últimas semanas parece allanar un camino que no estará exento de dificultades.

La Generalitat ya cuenta con el 'ok' del Ministerio de Hacienda para 'desengancharse' del FLA y financiarse a través del Fondo de Facilidad Financiera, pero todavía no cumple el requisito del rating en grado de inversión, que según la normativa actual debe cumplirse para que una comunidad autónoma se asome a los mercados con el visto bueno del Gobierno de España. El secretario general del Tesoro, Carlos San Basilio, ya advirtió en enero que las comunidades autónomas en esta situación tendrían que esperar un poco más para salir al mercado.

Los últimos informes emitidos por las agencias de calificación no permiten esperar una modificación del estatus de Cataluña como inversión...pero lo que sí podría cambiar es el marco legal y y así se ha dejado caer desde el Ministerio de Economía: "Hay plazos para hacer esto. Y las autonomías que no cumplan los requisitos establecidos en la ley no podrán salir al mercado...a no ser que se arbitre un mecanismo adicional", detallaba un teletipo de Europa Press

No obstante, las agencias de calificación coinciden ya en que la tensión política se ha reducido. Recientemente, y tras la victoria de Pedro Sánchez en las Elecciones Generales del 28-A, la firma Fitch destacaba que el triunfo socialista reducía el riesgo de una escalada de las tensiones en Cataluña por su carácter "conciliador" y por arrebatarle al PP la mayoría absoluta en el Senado, lo que ofrece más margen para reactivar el artículo 155 si fuese necesario.

Y la Generalitat está haciendo los deberes y con buena nota. El curso pasado cumplía, por primera vez en un ejercicio, con los tres objetivos de estabilidad presupuestaría, al situarse su déficit público en el 0,44% del PIB, su deuda pública en el 34% del PIB y la regla de gasto en el 1,6%.

La situación refleja una mejoría que, de momento, no llega a la nota que le asignan las agencias de calificación. Cataluña es la única comunidad autónoma española en la que tienen unanimidad y todas ellas le asignan un rating de bono basura lo que hace que Quim Torra, presidente de la Generalitat, no pueda salirse de la 'tutela' del Estado. De hecho, Standard & Poor's dejaba de calificar a Cataluña en septiembre del pasado curso tras no renovar el contrato que tenían vigente.

Este repunte del precio de los bonos ha sido sin el apoyo del BCE. El Banco Central Europeo no ha realizado ninguna inversión en bonos de la Generalitat dentro de su programa de compra de activos para ayudar a la financiación de sus Estados miembros. ¿El motivo? No cumplía con los criterios de calidad impuestos por el organismo presidido por Mario Draghi al no contar con un cierto rating de solvencia, escenario que sí han cumplido otras comunidades como Andalucía o la Comunidad de Madrid, por citar dos casos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios