Adolfo Domínguez vive su particular resurrección. Con el cambio de organigrama, que se saldó con la salida de Tiziana Domínguez (la segunda hija del fundador de la marca) y la apertura de ocho nuevas tiendas entre agosto y septiembre y todas fuera de España, la saga familiar se posiciona en el mapa del ‘retail’ como un negocio “rentable” y con capacidad para crecer en un entorno de incertidumbre como el actual. Al menos a ojos de los analistas.

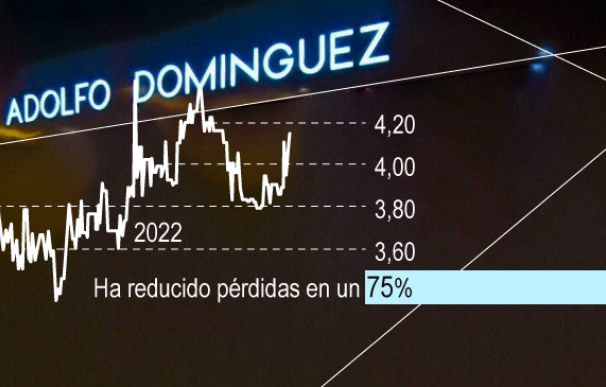

El grupo textil ha logrado recortar sus pérdidas en un 75% durante su primer semestre fiscal (de marzo a agosto), hasta los 2,7 millones, frente a los diez millones de números rojos del mismo periodo del año anterior. Detrás de este resultado se encuentran las ventas, que se han disparado un 27% por el tirón del mercado europeo con España como buque insignia y confirma unos resultados por encima de la previsión del mercado. “Adolfo Domínguez reaparece como un ‘retailer’ rentable”, aseguran desde el servicio de análisis del Instituto Español de Analistas Financieros (IEAF).

En su estudio, ponen en valor su estrategia, basada en el avance de la facturación, tanto por el canal físico como por el crecimiento del comercio electrónico y el repunte de la facturación internacional (+32%), pese a que el Viejo Continente sigue acaparando el 73% de su negocio. "La ciclicidad de la industria hace que el reconocimiento de marca, y la expansión a nuevas geografías sean los principales 'drivers' del crecimiento junto con el 'online'", destacan.

Esta mejora descansa en factores como los efectos del plan de relocalización sobre sus establecimientos, que busca acercar su producción a países como Marruecos o Portugal y le permite limitar su impacto medioambiental al tiempo que gana agilidad en un contexto marcado por los problemas en las cadenas globales de suministros. La vuelta a la ‘vieja normalidad’ en casi todas las zonas en las que desarrolla su actividad, excepto Japón, ha sido otro factor determinante.

El final de las restricciones tras dejar atrás ómicron ha dado un impulso a la demanda y ha permitido registrar en el periodo estival un margen bruto casi un 60% superior, el mejor dato desde 2014. La cifra se ampara en su “fuerte reconocimiento de marca”, que le permite traspasar el aumento de costes al precio final sin penalizar el nivel de ventas. La dificultad ahora radica en ser capaz de mantener el crecimiento “sostenido” en un escenario de desaceleración económica y mejorar su rentabilidad.

Una acción a golpe de pruebas

El grupo gallego no ha corrido la misma suerte en bolsa, donde su precio por acción está muy lejos de los 52 euros en los que llegó a superar en 2006. En los últimos años su cotización ha ido en picado y no ha vuelto a superar la barrera de los 5 euros por título desde el estallido de la pandemia. En los últimos tres años acumula un retroceso superior al 40% con una capitalización que apenas llega a los 37 millones.

Pese a ello, los analistas proyectan un acercamiento a los ingresos pre-Covid y prevén que cierre su ejercicio fiscal con unos ingresos de 114,2 millones, un 5,5% más con respecto a su estimación anterior. Su ‘primera mitad del año fiscal’ ha sido determinante para estabilizar la red comercial de sus establecimientos en los 354 y abonar el terreno para seis nuevas aperturas hasta 2024, después de las inauguraciones en México -su principal mercado-, Japón, Portugal, Australia, Chile y Austria.

El canal ‘online’ es otra de las patas sobre las que descansa este ‘resurgimiento’, que sirve para potenciar la demanda en todas las geografías en las que opera, con una penetración del 13%, frente a la media del 20% del sector y confían en que tiene potencial para llegar al 15%. De hecho, este será uno de los grandes pilares sobre los que se apoyará la firma de autor para volver a los números verdes. Aunque habrá que esperar al menos a 2023 para que esto suceda.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios