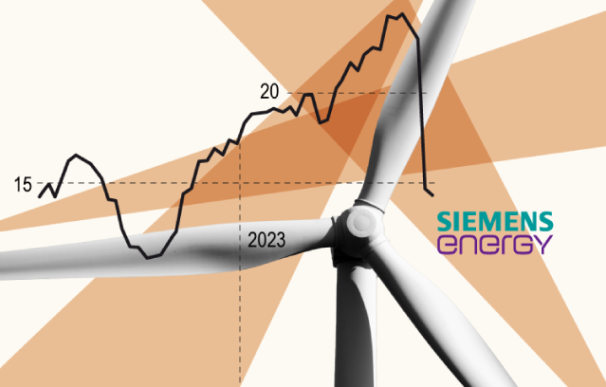

Lo que comenzó hace seis meses con una opa, se convierte en un túnel de largo alcance. La integración de Gamesa en Siemens Energy no sólo provocará un reguero de pérdidas en la compañía, también ha socavado la cotización. La filial alemana de Siemens ya vale 7.200 millones menos en bolsa que el pasado jueves, el día que anularon sus estimaciones de beneficios para este ejercicio, con la que su capitalización pasa de los 18.680 millones a los 11.470 millones, casi un 40% menos. Un golpe para su cotización ante el que los analistas se han lanzado a la carrera para poner el cartel de 'bajo revisión'.

Hasta un total de 15 ha actualizado su valoración sobre Siemens Energy en las últimas dos sesiones en aras de adecuarlo al nuevo entorno en el que se mueve. Este valor pasa de cotizar en los 23 euros por acción a cotizar en la franja de los 14 euros, un batacazo ante el que la firma Landesbank Baden-Württemberg, que fue de las primeras en ir a la carrera, ha recortado hasta los 13 euros por acción. En concreto, el grupo germano reitera su posición de vender, que mantiene desde el pasado mayo, y rebaja a 13 euros por acción frente a los 20 euros que le daba con anterioridad.

Figura así como la firma más pesimista de las últimas que han seguido el valor y como la única que considera que cotiza cara después de cerrar este lunes en los 14,35 euros por título. Del resto de las quince casas que, en conjunto le dan un precio objetivo de 22,38 euros, todas se muestran más optimistas sobre la trayectoria de Siemens Energy y le dan algo de potencial después del último batacazo. Destaca Jefferies, que pasa de 25 a 16,5 euros, Citi (de 29 a 18 euros) o BNP Paribas (de 29 a 21 euros), mientras JP Morgan (28 euros), Santander (25 euros) o Berenberg (34 euros) lo dejan sin cambios.

La mayoría de ellas (el 60%) sobrepondera a Siemens Energy, siendo Landesbank Baden-Württemberg y Bernstein las únicas que aconsejan desprenderse de este valor en cartera. Por su parte, cuatro (26%) optan por mantener. Esto no impide que la señal de alerta se activen. La imposibilidad de cuantificar los costes derivados de los problemas en las turbinas de Gamesa, que han estipulado inicialmente en 1.000 millones, aunque admiten que pueden ser mucho más elevados y que además se prolongarán en el tiempo, "a lo largo de una serie de años" ha dado al traste con las previsiones que proyectaban un crecimiento de los ingresos comparables de entre el 9 y el 11% para su ejercicio fiscal 2023, que abarca de octubre de 2022 a septiembre de este año.

A la espera de más detalles para despejar incertidumbres, los resultados correspondientes al tercer trimestre que publicará el próximo 7 de agosto, serán cruciales para determinar en cuánto se agudizan las pérdidas después de registrar unos números rojos de 787 millones de euros entre octubre y marzo, su primer semestre fiscal, para saber cuánto se ha agravado la situación. "La confianza de los inversores ha sufrido un duro golpe, aunque la caída es excesiva, no es del todo irracional", apuntan desde Citi.

Desde que sacara adelante la opa sobre su filial española, en diciembre del año pasado, la compañía se había revalorizado más de un 52%, recuperando el tono tras el bache de 2022, y casi un 20% desde su salida a bolsa en septiembre de 2020. Una situación que pasa de largo en su matriz, que retrocede un 3,17% ante las caídas del Dax alemán. "Nos gusta la madre porque creemos en el potencial de su división de infraestructuras y de automatización industrial", precisa el responsable de renta variable de Trea AM, Xavier Brun.

El experto defiende que la capacidad de innovación de Gamesa se ha convertido en su "propio talón de Aquiles", ya que su "la mayor capacidad para generar molinos de vientos cada vez más eficientes", conduce a que cada vez la producción sea menor y, por tanto, se haya visto abocada en más de una ocasión a lanzar varios 'profit warning', arrastrando ahora a su nuevo dueño: Siemens Energy.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios