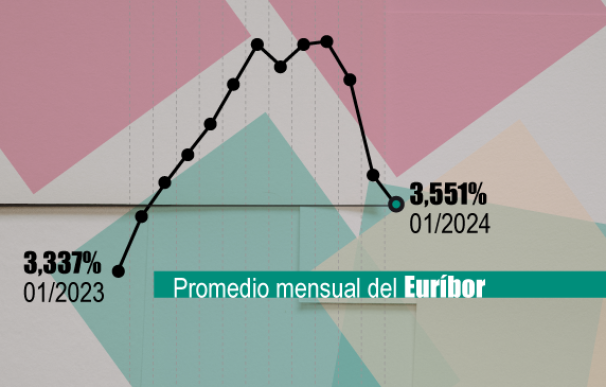

El euríbor a doce meses comienza 2024 ligeramente al alza tras situarse este viernes en el 3,584%, frente al 3,513% que marcó durante el último día laborable de 2023, de tal manera que el promedio en lo que va de año se coloca en el 3,551%. La cifra todavía está por encima del 3,37% que contabilizó al cierre de enero del año pasado, aunque se relaja con respecto a diciembre (3,679%) y pone en juego la primera caída de las hipotecas de este ciclo monetario. De este modo, el índice al que están referenciados la mayoría de los préstamos hipotecarios en España extiende las caídas de las últimas semanas, en las que ha bajado al ritmo más rápido en casi quince años.

Después de un ciclo alcista histórico de 470 puntos básicos (del -0,5% de enero de 2022 al +4,22% en septiembre de 2023) espoleado por las subidas de tipos de interés del Banco Central Europeo (BCE) para combatir la inflación, el euríbor ha doblado la esquina en dirección contraria. Entre octubre y diciembre ha dado lugar a un proceso de 'desinflamación' (-72 puntos básicos, de +4,22% al +3,51%) que alivia las condiciones de financiación y la economía real es bien conocida, aunque ha perdido peso debido al auge de tipos fijos en las hipotecas desde 2017, que han pasado de representar más del 90% del total, a menos del 70%, según apuntan fuentes del sector.

Las dudas ahora radican en si el índice financiero más buscado en los dos últimos años, después de haber permanecido varios años sumergido en terreno negativo, mantendrá este ritmo de aquí en adelante o seguirá la trayectoria alcista de los últimos días al calor del endurecimiento del tono de los bancos centrales. Las últimas actas de la Reserva Federal en las que alejan la idea de que los tipos de interés comiencen a bajar esta primavera ha truncado el optimismo de los inversores, que han comenzado a ponerse en alerta y optar por la cautela.

Después de que el euríbor haya subido en tres de las últimas cuatro sesiones hábiles el mercado hipotecario se juega el primer abaratamiento generalizado de estos préstamos. Antes del arranque de 2024 la tendencia a la baja registrada desde finales de noviembre apuntaba a descensos en las revisiones de febrero o marzo, antes de lo anticipado por el sector. Su evolución afecta a decenas de millones de personas en toda Europa por su efecto directo en las hipotecas para la adquisición de viviendas, los préstamos personas o las líneas de financiación de las empresas. Su despertar fue el más violento en dos décadas, pero la velocidad de caída desde máximos está siendo igual de brusca.

Además, algunos préstamos de tipo mixto vigentes ya se pueden haber abaratado en diciembre porque contienen revisiones semestrales sobre euríbor a 12 meses. Lo que sí parece claro es que las entidades bancarias volverán a modificar sus ofertas de hipotecas en un contexto de desplome en la concesión de préstamos, bien por la falta de apetito de los compradores de vivienda o por el endurecimiento de las condiciones de financiación que ha desplegado la banca en el último año.

"El año 2024 estará marcado por la estabilización y descenso del euríbor y esto generará un mejor contexto para los hipotecados. Este ejercicio las entidades financieras se dividirán en las que potencien la hipoteca fija y las que estimulen la contratación de la mixta; aunque, sin duda, el producto estrella, serán las hipotecas fijas. En este sentido, los hipotecados encontrarán ofertas más atractivas, con tipos fijos posiblemente por debajo del 3%", apunta Ricard Garriga, consejero delegado de Trioteca, que pronostica que el euríbor a 12 meses continuará a la baja este 2024 y caerá hasta el 3,2% a cierre de junio y hasta el 2,8% a final de año.

"En cualquier caso, hay que decir que la banca española en general ha intentado en los últimos años cambiar su espectro de hipotecas hacia el tipo fijo. Esto puede ser por muchas razones, pero hay una muy importante que es evitar la morosidad. Entonces, ante fenómenos de subidas de tipos de interés, prefieren estar cubiertos con hipotecas que son razonables para el consumidor, para el balance del banco y, en cualquier caso, evitar pueda peligrar la morosidad de los bancos", señalaba en un análisis reciente Pedro del Pozo, director de inversiones de Mutualidad.

Su evolución en todo caso, dependerá una vez más de la inflación, el crecimiento económico y las decisiones que tome el Banco Central Europeo (BCE) sobre su política monetaria, que actúa de ancla para los tipos interbancarios y las expectativas del mercado de crédito. ¿Qué rumbo tomará en 2024? Los mercados apuestan claramente por varias rebajas de los tipos de interés debido a los síntomas de recesión en la zona euro, pero la cúpula del banco central ha advertido que es "prematuro" debatir esta cuestión. Sin ir más lejos, el IPC de la eurozona se ha situado en diciembre en el 2,9%, cinco décimas más que en noviembre, lo que enfría estas expectativas.

"Dado el mayor deterioro macroeconómico de Europa frente a Estados Unidos, con una economía alemana que preocupa y mucho -aunque prevemos que pasará un crecimiento leve pero ligeramente positivo en 2024-, la eurozona podría e incluso debería bajar los tipos antes que Estados Unidos. Al menos dos y probablemente tres", según Del Pozo, aunque cree que no se darán hasta la mitad del ejercicio, dadas "las diferencias entre países europeos y para evitar también posibles distorsiones en la cotización de la deuda en países periféricos y centrales".