No corren buenos tiempos para las gestoras de fondos de inversión 'value'. ¿El motivo? Los inversores se refugian en otro tipo de compañías como las 'growth' o de crecimiento, lo que presiona su precio al alza y hace que la disparidad entre la evolución de ambas se haya disparado, dejando de lado a las que se encuentran más infravaloradas. Además, por si fuera poco, las perspectivas no son nada halagüeñas y esta tendencia podría continuar durante, al menos, este curso.

Este mal comportamiento de las empresas 'value' es lo que hace que los fondos que siguen esta filosofía se sitúen en el vagón de cola y lejos de batir a sus índices de referencia. Por ejemplo, el peor fondo de nuestro país de bolsa española a un año es el Azvalor Iberia que retrocede un 8% mientras que el Cobas Iberia, de la gestora de Francisco García Paramés, cae un 4,5%. Escenario muy similar si optamos por los fondos de bolsa internacional ya que el Azvalor Internacional se desploma un 13% a doce meses mientras que el Cobas Grandes Compañías lo hace un 6%.

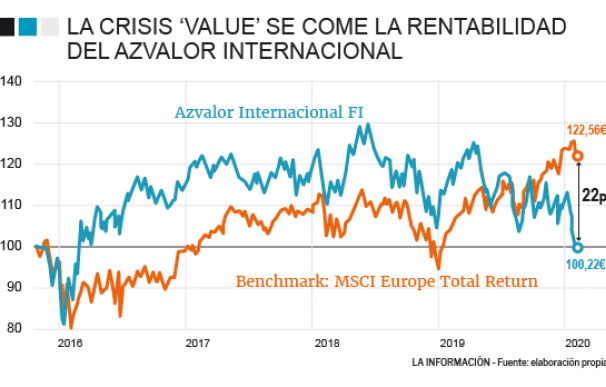

Este castigo que ha sufrido el Azvalor Internacional es lo que ha provocado que el fondo de autor compuesto por compañías globales con buenos negocios, entendibles y bien gestionados haya vuelto a su punto de partida. Su valor liquidativo está en los 100,22 euros y se encuentra a escasos céntimos del precio en el que debutaba desde que se registrara el 23 de octubre de 2015. Durante los últimos meses/años se ha comido toda la rentabilidad que ganaba y estaría en su nivel más bajo desde marzo de 2016, sacándole su índice de referencia, el MSCI Europe Total Return Net, más de 22 puntos porcentuales.

El equipo de la gestora Azvalor, en su carta del cuarto trimestre, hacía cierta autocrítica al señalar que "si bien estamos decepcionados con los resultados obtenidos, comenzamos el 2020 con la confianza y la convicción de que nuestros principios de inversión conservan su vigencia, aunque el mercado todavía no lo haya corroborado". No obstante, también destacan que "pese a que nuestros fondos aún no han sido recompensados, ha habido multitud de hechos sumamente positivos en el año 2019".

Esta mala marcha del Azvalor obedece a la composición de su cartera, con unas ponderaciones sectoriales y bursátiles "muy alejadas del consenso y de los principales índices", tal y como señalan los propios gestores. El consenso es que el petróleo, el gas, el transporte marítimo, el carbón y el uranio, tienen mucho riesgo. "Nosotros creemos que siguen siendo sectores muy necesarios y, que al no gozar de popularidad, tienen menos margen para decepcionar, sus acciones sufrirán menos reveses y resultan, por ende, menos arriesgadas por norma general que los índices, en los que tras las subidas vemos muchos riesgos".

Desde el equipo se muestran optimistas pese a que "ahora está tardando más la reversión y la necesidad de un esfuerzo de paciencia es mayor". No obstante, dan tres motivos para que la espera tenga éxito puesto que activos comparables a los de su cartera se venden con primas sustanciales respecto a las valoraciones de mercado (hay valor intrínseco), el pesimismo en las acciones (Tullow o Consol) no 'casa' con las probabilidades de impago implícitas en los instrumentos de deuda de esas compañías y, por último, los precios de mercado de su cartera son tan atractivos que "no requieren que tengamos toda la razón ya que basta con no estar totalmente equivocados para que alcancemos rentabilidades muy importantes".

Numerosas voces se muestran críticas con un resurgir de esta filosofía de inversión. Terry Smith, CEO y fundador de la gestora Fundsmith, hacía hace poco tiempo mención a los 'cantos de sirena' sobre el resurgimiento de la gestión 'value', que señalan que "estaría a punto de comenzar". El experto se mostraba crítico ya que cuanto más tiempo la estrategia tenga un rendimiento inferior al mercado, y más dinero le cuesta a los inversores, "más fuerte se vuelven dichos cantos". No obstante, destaca que "tarde o temprano tendrán razón pero no se sabe cuándo será y, sobre todo, requerirá de una fuerte subida para compensar todas las ganancias perdidas". Además, recordaba consejos del propio Warren Buffett como "es mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso".

Por si fuera poco, los expertos de Bank of America también arrojan un jarro de agua fría a los gestores 'value' al recomendar infraponderar estas compañías sobre las 'growth' y recalcaban que "vemos un leve inconveniente adicional. El 'value' sigue de cerca a los bancos y energéticas, que son los sectores que tienen mayor valor frente a alimentación y bebidas, que es el sector de mayor crecimiento".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios