La firma estadounidense XPO Logistics, uno de los mayores proveedores de transporte y logística del mundo, no atraviesa por su mejor momento. La compañía, que genera el 59% de sus ventas en EEUU, ha crecido al calor del boom que ha experimentado Amazon. De hecho, la empresa fundada por Jeff Bezos se ha convertido en una de las compañías tecnológicas más valiosas de Wall Street.

La dependencia de Amazon ha impulsado la cotización de XPO Logistics hasta que la empresa tecnológica ha encontrado nuevos clientes y ha provocado que la compañía de logística perdiese varios contratos. La situación, por tanto, no ha sido positiva para XPO ya que ha lanzado varios 'profit warning' (recorte de previsiones) que han lastrado su evolución en la bolsa estadounidense.

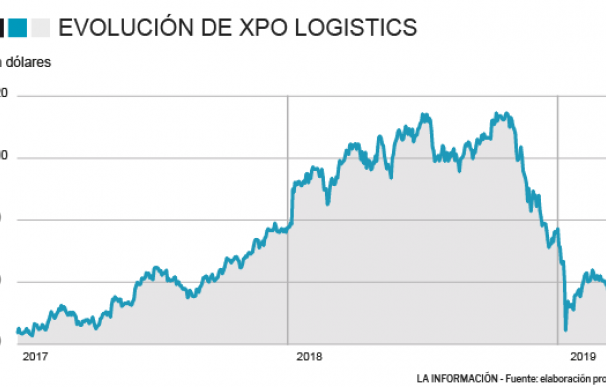

La empresa estadounidense, que llegaba a tocar los 115 dólares por acción en septiembre del año pasado, cotiza actualmente en los 54,64 dólares tras los recortes de sus previsiones de resultados. Por tanto, se ha desplomado más de un 50% en cinco meses y su capitalización de mercado se sitúa en los 6.000 millones de dólares.

XPO Logistics se ha visto abocada a lanzar una emisión de bonos de 1.000 millones de dólares para financiar la recompra de sus acciones (y sostener el precio de los títulos), que asciende a 1.500 millones de dólares, y pagar parte de su deuda. De hecho, la agencia de rating Moody's le ha asignado una calificación de 'Ba3' a dicha calificación, lo que le sitúa como 'bono basura'.

La agencia estadounidense destaca que el crecimiento de XPO, junto a sus continuas inversiones en infraestructura y tecnología, le brindan un valor significativo a su diversificada base de clientes. De hecho, anticipan un "crecimiento de las ganancias de un solo dígito alto pese a observar que la perspectiva para sus operaciones en Europa se ha suavizado y que en los últimos meses ha revisado a la baja sus previsiones".

La perspectiva de la calificación de Moody's es 'estable' gracias a los vientos de cola que tiene la industria logística y a las condiciones favorables en los mercados de transporte. Además, podría asistir a una mejora si su apalancamiento financiero (deuda/ebitda) se mantuviera alrededor o por debajo de las tres veces. Por el contrario, se podría rebajar la calificación en caso de que dicho ratio supere las cuatro veces o que se produzca un debilitamiento de la liquidez que le haga dependiente de más préstamos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios