El Tesoro Español aún no ha hecho públicos sus objetivos de financiación para 2018 - los presentará este lunes- pero ya ha tenido la ocasión de tomar la temperatura a los mercados. Lo hizo el pasado jueves, en una emisión de bonos y obligaciones cuyas características parecen anticipar lo que se espera para este año recién estrenado: colocó cerca de 4.000 millones de euros en títulos a medio y largo plazo, bonos a cinco años y obligaciones a 10 y 30 años, y lo hizo teniendo que ofrecer a los inversores unos tipos de interés más altos que en la última emisión comparable de 2017. Todo apunta a que ésta será la pauta del ejercicio. El BCE ya ha comenzado a aplicar el 'tapering', cuya principal consecuencia será la reducción a la mitad (de 60.000 a 30.000 millones de euros mensuales) de los recursos destinados por la institución a comprar títulos de deuda de países, y el sentimiento del mercado señala que a finales de 2018 o a principios de 2019 se producirá una subida de los tipos de interés.

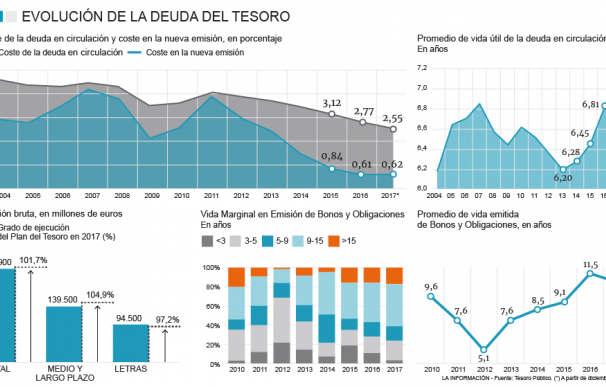

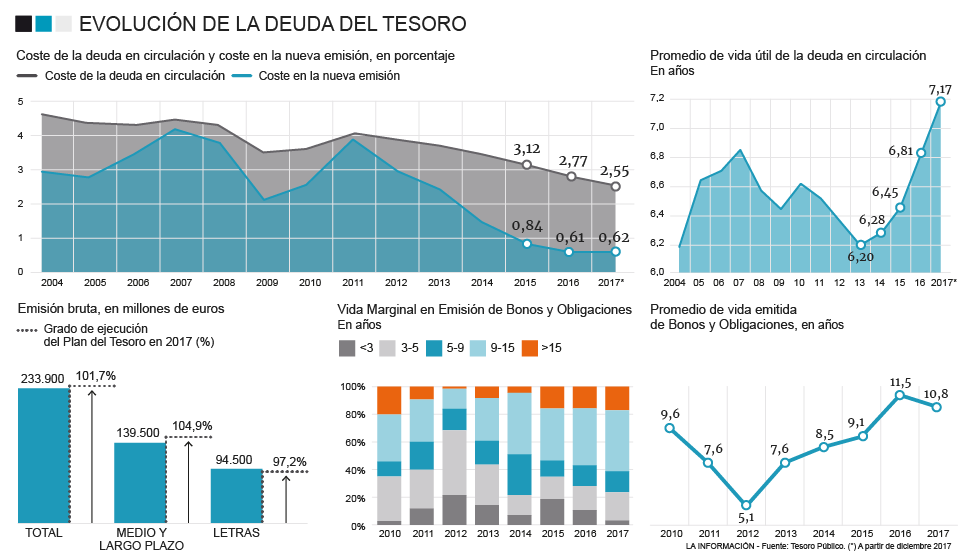

España ya ha empezado a notar ese efecto. Según los datos de cierre de actividad del Tesoro correspondientes a 2017, a los que ha tenido acceso lainformacion.com, el coste medio de las nuevas emisiones de deuda repuntó el año pasado por primera vez desde 2011, incrementándose del 0,61% al 0,62%, un movimiento que tiene más interés por el cambio de tendencia que ilustra que por su impacto real sobre la actividad del Tesoro durante el año pasado. Se acerca el invierno al hasta ahora idílico cuadro de los tipos de interés, que ha permitido a España, y al resto de países europeos, financiarse a tipos históricamente bajos e incluso cobrar por sus títulos de deuda. Toca volver a la realidad de una economía pujante, pero que todavía arrastra unos presupuestos en déficit (se espera cerrar 2017 con un saldo negativo del 3,1%) y que acumula el volumen de deuda pública más alto de toda su historia. El Tesoro lo sabe y durante 2017 ha maniobrado para dotarse de un 'colchón de seguridad' ante lo que se le viene por delante. Lo ha hecho por dos vías: aprovechando el favorable contexto de tipo de interés para conseguir más financiación de la que realmente necesitaba y ampliando la vida útil de sus títulos por encima de los siete años.

El balance anual de 2017 del Tesoro revela que el departamento que dirige Emma Navarro colocó en el mercado el año pasado en términos brutos 233.900 millones de euros en títulos de deuda, lo que supone 13.900 millones de euros más de los previstos cuando el Tesoro hizo públicos sus objetivos del año en enero de 2017 y 3.883 millones más de los programados cuando se vio obligado a revisar al alza sus previsiones por el préstamo de 10.192 millones de euros realizado por el Estado a la Seguridad Social para cubrir la incapacidad de sus ingresos para dar cobertura a sus gastos.

El volumen bruto de emisiones del Tesoro incluye las emisiones destinadas a financiar la amortización de títulos emitidos en el pasado y también 45.030 millones de euros de nuevo endeudamiento, supuestamente al que el Tesoro se ve obligado para cubrir las necesidades de financiación de las Administraciones Públicas durante el año 2017. Sin embargo, el déficit público previsto es del 3,1%, lo que implicaría unas necesidades reales de financiación de unos 33.000 millones de euros.

Dicho de otro modo, en 2017 el Tesoro ha captado más de 45.000 millones de euros extra para cubrir unas necesidades de financiación reales que han rondado los 33.000 millones de euros...

Desde el Ministerio de Economía se subraya que se han cumplido los objetivos planteados a inicios de año y se normalizan estos desfases, atribuyéndolos al préstamo extraordinario a la Seguridad Social y a la operativa habitual del Tesoro que 'juega' con las emisiones no solo para financiar el déficit las Administraciones Públicas sino también para pagar los vencimientos de deuda.

Hacia un nuevo contexto...más complicado

La información disponible si no desmiente sí obliga a cuestionar ese argumento. Según los datos publicados por el propio Ministerio de Economía en sus boletines mensuales, el volumen de vencimientos que tuvo que afrontar el Tesoro en 2017 no varió significativamente respecto a ejercicios anteriores y, de forma singular, fue muy similar al de 2016 - 168.204 millones en 2016 y 170.665 millones en 2017 -, y no parece justificar semejante repunte en las emisiones. Y si bien es cierto que el Tesoro ha tenido que financiar 10.000 millones de euros no previstos por el préstamo del Estado a la Seguridad Social, también lo es que el déficit público en 2017 será en torno a 17.000 millones de euros inferior al de 2016, lo que permitiría haber aliviado la necesidad de acudir al mercado a por nueva financiación.

¿Por qué ha captado entonces el Tesoro más financiación en 2017, rompiendo además una marcada tendencia a la baja que venía desde 2012 al compás de la reducción del déficit público? Economía no da más explicaciones que las anteriormente mencionadas. Lo que sí sabemos, porque lo dijo el propio Tesoro en la presentación de su Estrategia de Deuda para 2017, es que su objetivo es aprovechar el contexto de bajos tipos de interés para "hacer más robusta su cartera de pasivos ante la subida gradual de tipos de interés que acompañará a la recuperación del

crecimiento" y para conseguirlo su estrategia está pasando por potenciar las emisiones a más largo plazo.

En 2017, la vida media de los bonos y obligaciones emitidos se situó en 10,8 años, cuando en 2012 este indicador se situaba en cinco años. De este modo, la vida útil de la deuda en circulación se ha situado por primera vez por encima de los siete años. España ha decidido endeudarse a largo plazo, las letras del Tesoro únicamente cubren las necesidades derivadas de los vencimientos y el nuevo endeudamiento se concreta en títulos con vencimiento hasta a 50 años vista. A principios de 2017 el Tesoro tenía financiados cerca de 5.000 millones de euros que no vencían hasta 2066.

La previsión del Gobierno es que el sector público deje de tener déficit en 2020 y a partir de ahí se inicie una senda de reducción de la deuda pública que permita alejar al país del entorno del 100% del PIB en que se encuentra ahora. Los analistas llevan tiempo advirtiendo que la preocupación de las autoridades debe dirigirse ya más a la deuda que al déficit y que la inminente subida de los tipos de interés por parte del BCE va a exponer más a España, y a su prima de riesgo, determinante del coste asociado a la deuda, a una realidad que dice que la deuda española está once puntos por encima de la media de la zona euro.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios