El sector de la automoción tiene un gran peso en la economía de la Unión Europea, ya que supone el 4% del Producto Interior Bruto (EU GDP), da empleo a 8 millones de personas, y lidera los ránkings de innovación en términos de exportación del Viejo Continente. La revolución que está viviendo el sector en la actualidad está sustentada sobre electrificación, conducción autónoma, coche compartido y conectividad.

La electrificación de los automóviles se ha convertido en el santo grial de los fabricantes, debido a las políticas favorables a las energías limpias, la preocupación por el cambio climático y el despliegue de medidas en los diferentes países a favor de reducir las emisiones perjudiciales. Un reciente análisis del 'think thank' Bruegel, basado en un documento de Bruselas sobre el sector, deja claro que podemos esperar un aumento sustancial de la producción de coches eléctricos en el futuro, sobre todo si los avances tecnológicos permiten la bajada de los precios, y en particular el coste de las baterías.

En el lado político se da por hecho que los términos del Acuerdo del Clima de París llevará a que los diversos gobiernos apuesten por la prohibición de los vehículos más contaminantes, apoyen los modelos de cero emisiones y se decidan por implantar infraestructuras de recarga en las grandes ciudades.

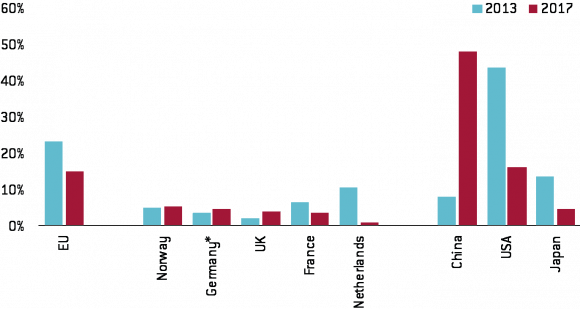

Los datos de registros de vehículos eléctricos (EV) revelan que todavía hoy suponen una pequeña parte de los coches que se venden en el mercado. En los principales países, el porcentaje de eléctricos no superó el 5% en 2017, aunque crece con rapidez.

El crecimiento mayor se está dando en China, que gracias a ello se está llevando el liderazgo en el registro de de eléctricos. Mientras que en 2013, la UE (con el 23%) y EEUU (con el 48%) dominaban el mercado de los EV, en 2017 el gigante asiático daba un golpe sobre la mesa y atesoró el 48% de los registros globales, dejando a Estados Unidos con el 16% del mercado y a la Europa de los 28 con apenas el 15%. Obviamente, China se ha convertido también en el productor principal de los coches limpios, dejando en la cuneta a japoneses y estadounidenses que fueron los que primero se movieron en este sector. Los europeos llegaron tarde y solamente Alemania puede presumir de haberse apuntado algún tanto en este aspecto.

Europa llegó tarde

Y llega el punto crucial del reto europeo, que es el mercado de las baterías, parte fundamental de la cadena de valor del coche eléctrico, y en el que China lleva la delantera con enorme ventaja sobre el segundo. El primer país que vio el nicho de mercado fue Japón, pero rapidamente fue sobrepasado por Beijing entre 2014 y 2017, gracias a la proliferación de compañías chinas que se aliaron con firmas coreanas hasta copar el negocio.

Claro que, detrás del éxito en este campo, se encuentra el esfuerzo emprendido por las autoridades de la segunda economía del mundo para que los fabricantes de baterías tuviesen las ventajas fiscales necesarias, lo que unido a las trabas para la entrada en su mercado de compañías extranjeras fue el caldo de cultivo perfecto para su desarrollo.

Mientras tanto en Europa las empresas seguían desarrollando los modelos tradicionales de motores de combustión interna (ICE), tecnología en la que el Viejo Continente demostró su superioridad hasta 2008, dejando de lado desarrollos en el ámbito de la automoción eléctrica, que solo comenzó a aparecer debilmente en 2009.

A partir del citado año, el predominio de la tecnología ICE fue dando paso a la aparición de nuevos avances en eléctricos, híbridos y de pila de hidrógeno, como deja claro el número de patentes en este campo, que se dispararon desde las 124 de 2008 hasta las más de 250 por año entre 2011 y 2016.

El análisis de Bruegel señala que lo que necesitan los grandes de la automoción europea para eliminar el retraso que acumulan en el eléctrico es ambición. Consideran los expertos que estas marcas tienen sobrada capacidad para lograrlo, si dejan de lado planes de cortas miras para mantenerse únicamente liderando el sector de coches y piezas dentro del entorno de la UE. La primera ventaja europea es la fuerza de sus marcas, blindadas por años de tradición, y a ello se añade el inmenso 'know how' , compuesto de proyectos y patentes, que atesoran en las diferentes clases de tecnología de movilidad.

Con esa actitud, tras examinar las mejores prácticas llevadas a cabo, desde China a Noruega, lo que deben lograr autoridades y fabricantes es volcarse en crear el mercado necesario que haga rentable dejar de la do tecnologías probadas pero no ecológicas para volcarse en el desarrollo de eléctricos con la experiencia acumulada durante años. Para ello sería necesario que las autoridades de la UE apostaran por convertir las grandes ciudades de Europa en zonas de baja contaminación, trasladando a los Ejecutivos nacionales la necesidad de elegir transporte público eléctrico y sembrar de cargadores las calles.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios