El Banco Central Europeo (BCE) advertía en la revisión de estabilidad financiera del mes de noviembre que las tasas de impago y los atrasos en los pagos se estaban tensionando: "Las tasas de incumplimiento de las exposiciones tanto corporativas como minoristas han comenzado a aumentar y la proporción de préstamos con menos de 90 días de mora pero aún vigentes también han repuntado y se mantienen por encima de los niveles históricamente bajos observados en 2022", señala el documento. Ante este panorama, el BCE ha vuelto a pedir a la banca que aproveche los vientos de cola que suponen la subida de tipos para acometer más provisiones.

Y de momento parece que la gran banca cotizada en España está siguiendo estas recomendaciones, ya que hay una tendencia generalizada de aumentar las provisiones en un entorno macro desaceleración económica. De cara a este cuarto trimestre, y también para el próximo año, (y para el próximo año) los analistas consultados La Información creen que la adopción de provisiones se debería hacer "más patente". La buena noticia es que no se espera que el incremento vaya a ser tal para "ver un incumplimiento de la guía del coste de riesgo".

En ese sentido, admiten que la inflación se nota ya en la pérdida del poder adquisitivo de los hogares, a lo que se une también el fin de las ayudas. Para el próximo año, los expertos esperan que las estimaciones que den los bancos en relación al coste de riesgo sean prudentes y estén en línea con las proporcionadas en 2023, teniendo en cuenta que ya para este ejercicio supuso subirlas con respecto a 2022. Además, y ya de cara al próximo año, la morosidad crecerá por dos hechos. Por un lado, por el propio deterioro del crédito y, por otro, por la caída del volumen de crédito.

Aumentan los créditos morosos

De esta manera, los bancos cotizados aumentaron en casi 5.000 millones de euros los préstamos en riesgo de mora y dudosos, provenientes fundamentalmente por parte de Banco Santander y BBVA. La entidad que preside Ana Botín vio crecer un 3,3% sus préstamos en vigilancia especial y en un 1,74% sus créditos en mora, debido a la creciente inestabilidad fuera de Europa y un incremento generalizado de las tasas de mora (ex Europa) en el que destaca el incremento en Norteamérica. Por su parte, BBVA vio crecer el saldo de los préstamos en vigilancia especial un 2,93% por un incremento del riesgo de crédito del 2% generalizado en todas las zonas.

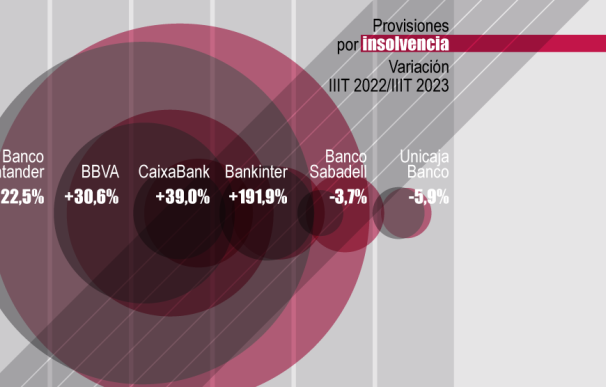

En cuanto a las provisiones, toda la gran banca las ha elevado en los nueve primeros meses del año. Las de Banco Santander aumentaron 22,5% respecto al año pasado, impulsadas por el aumento registrado en Norteamérica y Sudamérica, a pesar de que la tasa de mora se mantuvo casi sin cambio. El coste de riesgo aumentó 27 puntos básicos. En BBVA, el crecimiento interanual de las provisiones se debió a México y llegó al 30,6%. Este hecho, que se ve reflejado en un mayor coste, se situó en los 111,2 puntos básicos acumulados al tercer trimestre. Aun así, la tasa de mora se mantiene por debajo del nivel de 2022.

En lo referente a la banca doméstica, las provisiones reportadas por CaixaBank hasta el tercer trimestre aumentaron un 39% año contra año y un 36,7% intertrimestralmente, alcanzando los 933 millones de euros. Mientras, la mora se mantuvo estable. Bankinter, por su parte, reportó el mayor aumento porcentual, con una subida del 191,9% en un contexto en el que la tasa de mora también se mantuvo estable.

En cuanto a Banco Sabadell, esta entidad fue, junto a Unicaja, las que las rebajaron. Las dotaciones para insolvencias de la entidad que dirige César González-Bueno registraron una disminución de un 3,7% en el año en comparación a 2022. Las trimestrales disminuyeron un 8% por menores provisiones también de la cartera de crédito.

Finalmente, Unicaja reportó provisiones un 5,6% menores si se compara con 2022, en línea con la disminución del 8,6% de préstamos y anticipos a la clientela, con un volumen de entrada a créditos dudosos un 23% menor en los primeros nueve meses del año y una disminución de la tasa de mora al 3,4%.