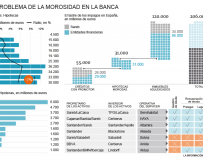

Europa está obsesionada con barrer la indigesta morosidad de la banca convencida de que obtura su crédito y, por derivada, frena una mayor recuperación económica. Con la intención de expurgar tal toxicidad, la Comisión Europea ha diseñado un paquete de medidas entre las que figura un plan para azuzar la venta de carteras. Quiere casi poner a competir ofertas de portfolios entre países persuadida de que, solo en el primer año de arrancar, dispararía hasta un 15% las desinversiones y alcanzarían los 115.000 millones de euros durante dicho ejercicio.

Como las tuberías de la banca en el Viejo Continente arrastran 910.000 millones en exposición dudosa, lograr tal ritmo de evacuación permitiría limpiar al sector su morosidad en ocho años o quizá, incluso, antes. Son las estimaciones de impacto incluidas en la propuesta normativa divulgada ayer por el Ejecutivo Comunitario y que ahora pasa al Consejo Europeo antes de su tramitación en el Europarlamento.

España es alumno aventajado. La reconversión impuesta por la Troika a golpe de decretos de saneamientos o creación de la Sareb atrajo a los fondos internacionales especialistas -y oportunistas- que, tras años, oteando el mercado, acabaron animando a las entidades de sacarse los fallidos de balance. Pero ha sido ahora, cuando la hucha de provisiones permite vender los activos sin incurrir en quebrantos y se reanima el mercado inmobiliario cuando se disparó el desagüe -en 2017 se cerraron operaciones por unos 60.000 millones en nominal gracias a la megatransacción del Santander y Blackstone con el ladrillo del Popular y Cerberus en BBVA-.

Pero aún pueden desembarazarse de otros casi 100.000 millones y la presión crece para intentar colocarlos antes de que Blackstone y Cerberus pongan en marcha la maquinaria para dar salida al ladrillo adquirido, y porque la ‘rueda’ comienza a andar en el resto de Europa ante la presión regulatoria -en parte por normas aprobadas ayer por Bruselas-.

El proyecto de la Comisión Europea contribuiría a bajar las compuertas. En una propuesta de directiva plantea montar un mercado común secundario de venta de activos fallidos armonizando las reglas de funcionamiento para los inversores -plantea, por ejemplo, que notifiquen al supervisión cada adquisición de carteras- y para las plataformas que gestionan la venta de los activos que adquieren. Sugiere dotar a las empresas de recobro de algo parecido a un pasaporte común que permita extender su operativa a otros países donde la ausencia de este tipo de prestaciones impiden las transacciones con deuda. Su “limitada” existencia “desincentiva” a la propia banca en algunas jurisdicciones a vender impagos porque falta interés comprador y eso deprime la oferta, sostiene la Comisión Europea, que buscará espolearla poniendo “a competir por negocios transfronterizos”.

A fin de barrer resistencias de los fondos a adquirir ciertas carteras la nueva regulación pone también el acento en facilitar la gestión de los impagos con soluciones extrajudiciales entre banco y cliente, e insta a los Estados a mejorar las reglas para ejecutar antes la garantía si el problema acaba en sede judicial -hay países, como Italia, donde los embargos comprometen hasta ocho años-. Según sus estimaciones, la banca europea podría ahorrar 500 millones de euros al año si, en vez de acudir a los tribunales, resuelve en arbitraje los impagos y eso le permitiría reducir el precio de los préstamos entre 10 y 18 puntos básicos.

Siete países con una morosidad superior al 10%

Los préstamos dudosos -se denominan así los que acumulan tres meses de impagos- suponen un 4,4% de la financiación viva con clientes en el Viejo Continente. Uno de los países peor parados es Italia, con casi 300.000 millones en activos tóxicos en cañerías, pero proporcionalmente los problemas son mucho más graves en Grecia, donde el 46,7% de los préstamos arrastran dificultades de cobro; o Chipre (un 32,1%). En España la tasa es el 4,7% conforme a los cálculos europeos (el Banco de España, con otros criterios lo eleva al 7,7%); frente al 12,1% de Italia. La tasa supera igualmente el 10% en Portugal, Croacia, Irlanda o Bulgaria, siendo Suiza el más saneado con apenas un 1,2%.

Si desinfectar los balances es obsesión, la Comisión Europea dirige parte de su regulación a evitar su reproducción con medidas similares a las que también trabaja el Banco Central Europeo (BCE) o la Autoridad Bancaria Europea (EBA). Su propuesta es que los bancos hagan una hucha de provisiones por el cien por cien del valor de la deuda donde aparezcan nuevos impagos en dos años si carece de garantía u ocho si cuenta con un colateral inmobiliario, dejando en este último caso tiempo para que haya una renegociación o se resuelva antes el problema. El Ejecutivo abre un resquicio a que una exigencia superior se maneje como una herramienta de penalización con aquellos balances de mayor riesgo o peor provisionados.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios