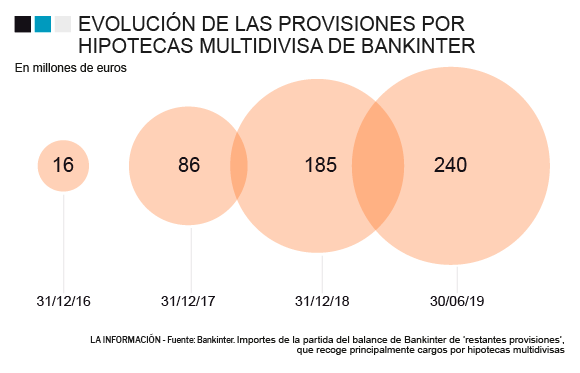

Las hipotecas multidivisa le siguen pasando una factura a Bankinter, que ha tenido que realizar dotaciones netas por importe de casi 75 millones de euros por este concepto durante los seis primeros meses del ejercicio 2019. De este modo, la 'hucha' que reserva la entidad para afrontar esta contingencia se ha elevado un 30%, hasta cerca de 240 millones de euros en el primer semestre del año.

Así consta en las cuentas auditadas del banco que lidera María Dolores Dancausa, que está comprobando cómo, trimestre a trimestre, se incrementa el volumen de demandas por haber comercializado estos préstamos, tal y como demuestran las cada vez mayores provisiones, recogidas en el apartado 'restantes provisiones' de sus cuentas, una partida que está compuesta principalmente por hipotecas multidivisa. Los demandantes suelen alegar que no se les informó adecuadamente de los riesgos que entrañaba este tipo de crédito, algo sobre lo que Bankinter discrepa en numerosas ocasiones.

Las hipotecas multidivisa se vendieron principalmente durante los años 2007 y 2008 y se caracterizan porque las cuotas se pueden pagar en una divisa diferente al euro -normalmente se utiliza el franco suizo o el yen-. De este modo, el importe a devolver por parte del cliente sube o baja en función de cómo evolucionan los tipos de cambio de estas monedas respecto al euro durante toda la vida del préstamo.

En muchos casos la deuda a pagar se ha elevado respecto al capital suscrito inicialmente incluso después de años pagando las cuotas. ¿El motivo? La debilidad del euro frente a otras divisas durante los años de la crisis. Estos casos acabaron llegando a los tribunales, que se han posicionado de forma mayoritaria a favor de los consumidores al entender que este producto, considerado complejo, se vendió de forma poco transparente.

De hecho, el Tribunal Supremo ya ha fallado en hasta cinco ocasiones a favor de los consumidores en diversos casos de hipotecas multidivisa. La última de ellas se ha producido recientemente en contra de CaxiaBank, aunque Bankinter fue una de las entidades que más utilizó esta modalidad de préstamo hipotecario, también comercializado por Popular (hoy Santander), Barclays (CaixaBank) o Catalunya Caixa (BBVA).

Pese a los varapalos del Alto Tribunal, Bankinter lucha este tema caso a caso y María Dolores Dancausa, siempre ha defendido que, pese a algún error, estas hipotecas se comercializaron "correctamente y bajo demanda". Es más, hace una semana volvió a criticar que algunas de estas hipotecas se suscribieron con "personas con capacidad y formación suficiente para saber lo que estaban firmando", como notarios.

"Cuando pensamos que hemos hecho las cosas bien vamos hasta el final", dijo la banquera tras señalar que parece que en España "nadie sabe lo que firma". "Creo que impera la presunción de ignorancia", dijo Dancausa, que acaba de solicitar amparo al Tribunal Superior de Justicia de la Unión Europea (TJUE) para que sean las instancias comunitarias las que aclaren si la forma en la que la entidad comercializó se ajusta o no a la normativa.

Santander tiene un riesgo de 2.380 millones

No obstante, Bankinter no es la única entidad financiera que se enfrenta a las hipotecas multidivisa. Banco Santander acaba de reconocer que podría tener que realizar una provisión "material" si el TJUE se pronuncia de un modo desfavorable a los intereses de la banca en un caso de hipotecas en francos suizos concedidas en Polonia.

En la actualidad, el grupo que preside Ana Botín dispone de hipotecas polacas que han sido denominadas en francos suizos por importe de 10.116 millones de zlotys polacos (2.380 millones de euros) y el Abogado General de la UE, cuyas conclusiones suelen coincidir con las del Tribunal, ya se ha pronunciado en contra de las entidades, aunque la Asociación de Banca de Polonia (ZBP, por sus siglas en polaco) ha señalado que existía un riesgo significativo de que la decisión del TJUE estuviese basada en "suposiciones legales incorrectas" presentadas en la opinión del Abogado General.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios