OHL no atraviesa por un buen momento. La constructora de Juan Miguel Villar Mir no ha dejado atrás los números rojos. De hecho, los ha multiplicado por 26 veces, tras perder 843,6 millones de euros en el primer semestre de este año y su beneficio operativo (ebitda) también refleja pérdidas por 57,5 millones.

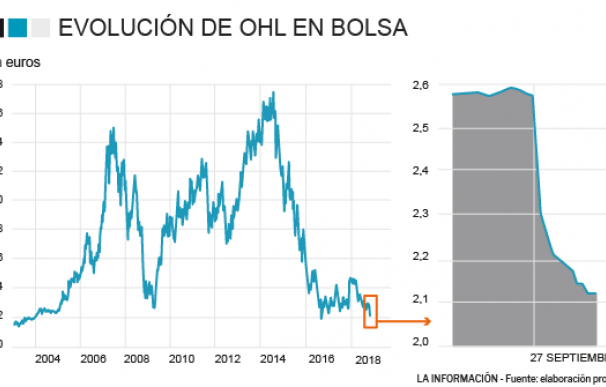

La noticia no ha gustado al mercado. OHL ha sido, con diferencia, el título más bajista este jueves en la bolsa española. La constructora ha caído un 23,68%, hasta los 1,96 euros por acción, su nivel más bajo desde agosto de 2016 y cerca de cotizar en precios de 2003, lo que sería mínimos en 15 años. Con este descenso, su capitalización se desploma desde los 735,8 millones hasta los 570,95 millones de euros, es decir, pierde en un solo día cerca de 165 millones y el castigo durante 2018 es superior al 60%.

Ángel Pérez, analista de Renta 4, ha señalado a raíz de las cuentas de OHL que son "resultados negativos a nivel operativo, pese a todos los esfuerzos realizados en materia de sanear la estructura financiera y reestructurar la compañía, ya que no se termina de reconducir la situación. Pese a la buena adjudicación de proyectos y a los elevados niveles de cartera seguimos viendo problemas para alcanzar márgenes razonables y tendremos que esperar para saber si los nuevos proyectos tendrán un mejor comportamiento".

Por su parte, los expertos de Bankinter han señalado que "mantenemos la recomendación de vender ante el retraso en la recuperación de los ingresos, el flujo de noticias negativo acerca de incidencias en los proyectos legacy y la escasa visibilidad acerca de la mejora de márgenes".

Los malos resultados serán 'aplaudidos' por los bajistas. La presión de los 'cortos' en el capital de OHL es notable ya que poseen un 8,8% del capital, por lo que firmas como Marshall Wace, con un 1,4%, y AHL Partners con otro 0,99% se frotan las manos. De hecho, solo hoy se anotarían en su conjunto 11 millones de euros de plusvalías si optaran por deshacer sus posiciones.

El gran motivo de esta mala evolución de sus cuentas obedece a los importantes ajustes contables realizados por la constructora. El principal han sido los 550,5 millones de euros procedentes de un ajuste contable por la venta de OHL Concesiones; 76,7 millones tras reconocer pérdidas por sobrecostes incurridos para subsanar incidencias surgidas en el Hospital CHUM (Canadá); y 42,1 millones con la venta de participaciones y otras filiales menores de Mayakoba.

La constructora achaca también estos malos resultados a su menor actividad en la rama de construcción, la marcha adversa de los riesgos en su negocio industrial y unos elevados costes corporativos. De hecho, las ventas han caído en torno a un 9% y se sitúan en 1.445,1 millones de euros, facturando tres de cada cuatro euros fuera de España.

La única o una de las pocas noticias positivas ha sido el esfuerzo de la compañía en reducir su endeudamiento. La venta de OHL Concesiones a IFM ha permitido simplificar su estructura y obtener una gran fuente extra de ingresos, tras recibir 1.991 millones de euros. Este montante le ha permitido reducir un 53%, hasta los 709,7 millones, y pagar prácticamente toda su deuda bancaria (701,7 millones) y bonos (228,3 millones). Además, le permitirá distribuir el 6 de junio un dividendo a cuenta del ejercicio 2018 por importe de 100 millones.

La constructora con la operación de venta de OHL ha logrado un importante hito: posición de liquidez por primera vez en su historia. El importe asciende a 617,2 millones a cierre del primer semestre y les permitirá "afrontar una nueva etapa centrada en la rentabilidad y la generación de caja a partir de una cartera saneada y diversificada", tal y como señala la constructora en su presentación de resultados.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios