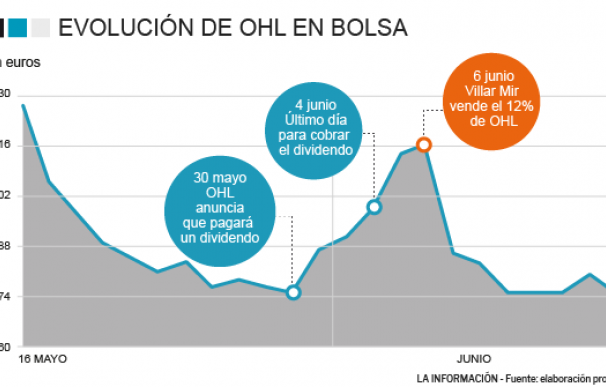

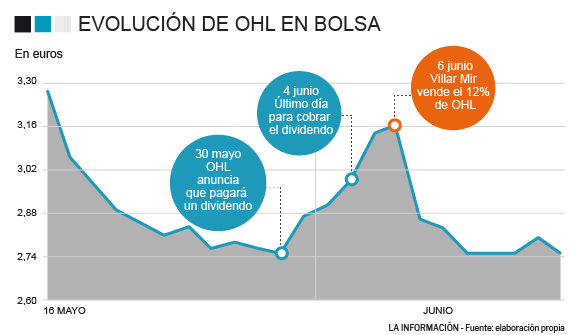

La cotización de OHL sigue buscando un soporte sobre el que asentarse tras los últimos movimientos. La venta de su segmento más rentable, el pago de un dividendo extraordinario y finalmente la venta de una parte importante de sus acciones por parte del accionista mayoritario, el Grupo Villar Mir. Dicha venta, de hasta un 12,2% del capital de la constructora por parte del conglomerado, ha hecho que perdieran por primera vez la barrera del 50% que han mantenido de forma histórica.

Tras la venta de concesiones, se oficializó a mediados de abril, la firma había mantenido el tipo de manera más o menos solvente. En los siguientes 20 días apenas retrocedió un 3%, en lo que iba de año lo había hecho cerca de 19%. El problema empieza más allá del 9 de mayo, la tendencia alcista de los mercados empieza a flaquear, el continuo donde cotiza OHL inicia la tendencia bajista, y la constructora inicia una espiral bajista en las siguientes semana. Hasta el 30 de mayo, momento en el que se anuncia dividendo, la firma había caído cerca de 23,6% y la acción marca los 2,75 euros. En ese momento, marca un rebote que le permitirá revalorizarse un 13% hasta que paga dividendo para luego caer un día casi lo mismo que el subidón de días anteriores. Ese día, el 7 de junio, coincide además con la venta de Villar Mir de su paquete accionarial.

Los inversores suelen tener una frase ya hecha para aquellos momentos en los que una acción entra en un terreno alcista ilógico: "que los últimos euros (en este caso) los gane otro”. El comentario ejemplifica lo complicado que es, hasta para el inversor más avezado, ser capaz de vender en el pico de un movimiento alcista. Obviamente, salvo si eres Villar Mir que a la vista de la gráfica ha sido capaz de elegir el mejor momento para poner en el mercado un 12,2% de su posición en la constructora OHL.

El timing de la operación podría haber aparecido en cualquier película de la saga 'Ocean’s', tanto por su desarrollo como por su ejecución. El inicio de la historia se podría alargar cuantos años hicieran falta, el devenir de OHL junto con el conglomerado Villar Mir viene muy de lejos. Aunque por centrarlo, es preferible fijarlo en abril de este año. En ese momento, OHL se desprende de su último gran bastión, su segmento de concesiones, para limpiar la empresa de deuda. Prácticamente con la deuda a cero, el sobrante se puso a disposición de los accionistas en forma de dividendo.

Obviamente, el anuncio del pago del dividendo de 0,348 euros calentó el valor. La noticia se hace pública el 30 de mayo, un día después el valor sube un 4,4% aún así tiene recorrido en los días siguientes. El 4 de junio se pone como fecha tope para que todos los inversores puedan obtener el dividendo extra, por lo que en esos días el valor llega a subir un 8,7%. Además, los movimientos de mercados señalan las fechas claves: el 31, día después del anuncio, la acción sube un 4,4% y el último día para tener el derecho a percibir dividendo, la cotización crece un 3,03%.

Hasta ese momento, todo funciona con total normalidad. “El mercado reacciona siempre con entusiasmo ante el pago de un dividendo” justifican fuentes del mercado. El movimiento extraño se produce después, cuando a lo largo del día 5 de junio la acción se revaloriza hasta un 4,7%, la mayor subida desde abril en los días previos a que se oficializase la venta del segmento de concesiones. “Aquellos que compraron los días 5 y 6 de junio no tenían derecho a dividendo”, por lo que “pudo existir un sobrecalentamiento del valor”, recalca Sergio Ávila, analista de IG. En dichas dos sesiones, el valor creció un 5,72%, hasta los 3,161 euros por acción, es decir que curiosamente cerca de 1,3 euros de cada 3 euros que entraron a OHL fueron sin opción a dividendo.

La sombra de la venta cada vez

La idea principal del conglomerado Villar Mir es reducir la deuda que les axifía. Con la jugada de Villar Mir en OHL el grupo ha conseguido dos bocanadas de aire importantes: por un lado un colchón de efectivo, tras los más de 100 millones que se ha embolsado tras la venta del 12,2% de OHL. Por otro, que su posición, inferior al 50%, se ha interpretado como un intento de afrontar, o más bien de encarar, las nuevas negociaciones en referencia a la deuda del grupo.

En el trasfondo del movimiento todavía queda en el aire el futuro de OHL. Lo mejor para la compañía por el momento, es que los 2,75 euros parecen aguantar de soporte para nuevos movimientos. Además, la nueva configuración de la empresa, con la deuda prácticamente a cero, y un paquete de contrataciones, aunque pequeño, solvente le da vida a la firma.

En última instancia, queda la idea de que OHL sigue maquillándose para la venta final. La compañía ya ha ultimado los papeles para el ERE que ha planteado, con el que confía adelgazar una estructura todavía demasiado grande que apenas deja recorrido para su actividad económica. De hecho, las cuentas de la firma denotan que frente a unos ingresos consistentes el Ebitda, con respecto al resto de sector, es muy pequeño, lo que denota costes fijos elevados. El último gran paso, sin deuda y con una plantilla más pequeña, será encontrar un comprador a un buen precio, ahora que la afirma apenas alcanza los 800 millones.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios