La crisis desatada por la enfermedad Covid-19 ha quitado el resuello a todos los mercados. Algunos pierden el paso y otros temen la pérdida de los avances registrados en los últimos años. En el sector eléctrico, con una historia de competencia relativamente reciente y en dos tiempos -leyes eléctricas de 1997 y de 2013-, crece el temor a un traspié en el proceso de liberalización. La razón, explican fuentes de la Comisión Nacional de los Mercados y de la Competencia (CNMC), es que en una situación de desplome económico, con hogares y empresas en dificultades para pagar facturas, sólo las grandes compañías tradicionales -Endesa, Iberdrola, Repsol, Naturgy y EDP- tienen músculo suficiente para aguantar el primer impacto de la crisis y mantener ofertas atractivas para el pequeño consumidor y las pymes. Es una línea roja en un proceso de sostenido aumento de la competencia que recoge el último informe del citado organismo regulador sobre los cambios de suministrador en el sector.

Las señales de alerta están encendidas y las advertencias sobre lo que puede pasar han llegado tanto a Competencia como al Ministerio de Transición Ecológica. Las pequeñas comercializadoras de electricidad, según la información publicada por 'El Confidencial', han advertido sobre "el aumento de la morosidad ocasionada por la disrupción económica y social que está generando la pandemia del Covid-19". Detallan que el aumento de impagos es importante y no sólo responde a clientes que se acogen a las medidas de apoyo para consumidores vulnerables aprobadas por decreto por el Gobierno.

Los impagos pueden poner contra las cuerdas a las pequeñas empresas comercializadoras, que están obligadas a mantener el suministro mientras dura la crisis y que, a menudo, trabajan con márgenes de beneficio muy pequeños para arañar clientes a las grandes compañías. La situación es delicada porque si se mantiene, puede ser un paso atrás para la competencia, admiten fuentes de la CNMC.

Una mala noticia

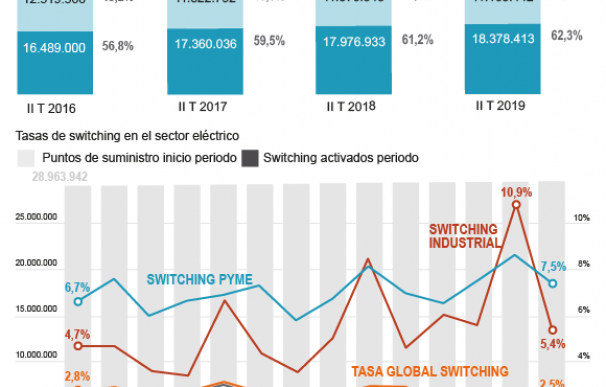

En el mercado eléctrico cualquier traspiés es mala noticia porque la liberalización iniciada en el año 1997 ha avanzado muy despacio. A 30 de junio de 2019, según el último informe de la CNMC, el mercado eléctrico estaba compuesto por 29,5 millones de puntos de suministro, de los cuales 11,1 millones se suministraban a través de un Comercializador de Referencia o COR (37,7%), mientras que el resto, 18,4 millones, se suministraban a través de un comercializador libre (62,3%). Los COR son los comercializadores autorizados a trabajar en el mercado regulado de electricidad, donde funciona la tarifa regulada (PVPC).

Tanto en el mercado que atienden los comercializadores de referencia, como en el mercado libre, el dominio sigue siendo para los cinco grupos tradicionales: Endesa, Iberdrola, Naturgy, Repsol tras la compra de activos de Viesgo y EDP. En el mercado llamado "libre", el avance de la competencia ha ido despacio. En los últimos tres años, de acuerdo con la CNMC, el número de puntos suministrados por las empresas independientes se han incrementado de forma progresiva en cerca de 1,9 millones, mientras que los suministros en el mercado regulado se redujeron en 1,4 millones.

Pero en ese mercado abierto, los grandes siguen teniendo el control. Los cinco grupos comercializadores tradicionales suministran el 85,3% del mercado libre. Un buen bocado a pesar de que tres años antes tenían más control aún ya que suministraban el 90,2%. En general, el mercado eléctrico se mueve. Pero de forma moderada, menos que en otros sectores como las telecomunicaciones.

Tasa de cambio

Durante el año móvil, que comprende el periodo entre julio de 2018 y junio de 2019, la tasa global de cambio de comercializador (switching) en el sector eléctrico fue del 10,1%. En 2018, la tasa anual fue del 10,9%. El cambio de suministrador es más habitual en el segmento empresarial (pymes, autónomos) que en el doméstico.

Lo detalla el informe de Competencia. "Mientras que los comercializadores independientes alcanzaron una cuota media del 13,8% en el segmento doméstico" explica el informe "en los segmentos pyme e industrial lograron mayores participaciones, llegando al 34,4% y al 29,2% de los suministros del mercado eléctrico, respectivamente". "Estas cifras" concluye "denotan una mayor competencia en los segmentos pyme e industrial en comparación con el segmento doméstico".

La lentitud y las dificultades a las que se enfrenta la liberalización del mercado energético son fuente continua de críticas, tanto desde el lado de la política como por parte de los consumidores. El funcionamiento imperfecto del sistema convive con un complejo aparato burocrático que, teóricamente, se ocupa de que el mercado eléctrico ibérico no sea muy diferente al de otros mercados del entorno. El entramado es complejo. Hay reguladores y operadores. Los reguladores son el Gobierno (Ministerios de Transición y de Industria), la Comisión Nacional de Mercados y Competencia (CNMC), y el Mercado Ibérico de Electricidad (MIBEL); y los operadores, que velan por una correcta gestión del sistema son la compañía Operadora del Mercado Español de Electricidad (OMEL) y Red Eléctrica de España (REE).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios