Unas negociaciones que no se perfilan sencillas. En las próximas semanas habrá encuentros, al menos, a dos bandas, entre la actual dirección de Dia, la banca acreedora del grupo de supermercados y el inversor ruso Mikhail Fridman, que no sólo es su principal accionista, sino que también ha lanzado una oferta de compra (opa) por la totalidad del capital. Fridman aspira a llegar a un acuerdo con la docena de bancos y la dirección de Dia, que ya no se opone a mediar, pero hay escollos que los separan. Uno de ellos, que Fridman proponga una quita. En ese caso, los bancos le plantearían que también los tenedores de bonos (Dia tiene emitidos más de 900 millones de euros en Irlanda) tienen que hacer una concesión, según señalan fuentes conocedoras de las negociaciones.

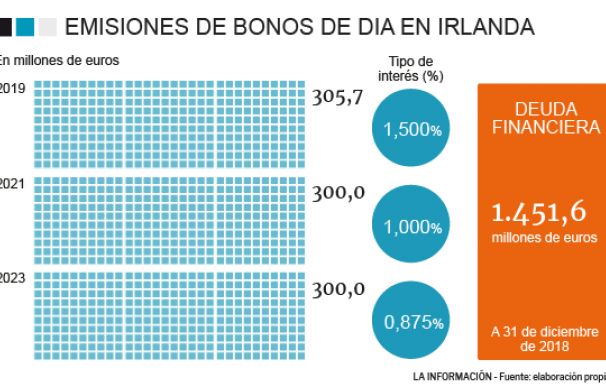

A la espera de desvelar qué posición financiera neta tenía Dia a 31 de diciembre, que desvelará este viernes, el pasivo bancario de la empresa asciende por encima de los 1.422 millones de euros. A ellos se suman los citados 900 millones de los bonos, a través de las tres emisiones que mantiene vivas en la capital irlandesa. Una exigencias financieras para las que resulta indispensable la ampliación de capital que Dia tiene que poner en marcha en unos meses. Bien los 600 millones que la compañía de supermercados ha pactado con las entidades financieras; bien los 500 millones que Fridman se compromete a respaldas si logra sacar adelante su oferta de compra, que valora el conjunto de Dia en 417 millones.

Dia recurrió por primera vez al parqué dublinés en pleno verano de 2014, tres años después de dar el salto al parqué y cuando rozaba máximos en bolsa desde que se desligó de Carrefour y apostó por ser una cotizada independiente. Entonces, su acción llegó a rozar los 7 euros. Apostó por Irlanda porque quiso diversificar sus líneas de financiación y cancelar los contratos que mantenía desde 2001. Entonces, emitió 305,7 millones, con un cupón del 1,5%, que vencerán el próximo 22 de julio.

Volvió a recurrir a los bonos irlandeses en otras dos ocasiones (en abril de 2016 y de 2018) con sendas emisiones de 300 millones de euros. En ambos casos, con vencimientos más a largo plazo, 2021 y 2023. Y tiene colchón para ir mucho más allá porque, en octubre, se dio margen para ampliar sus emisiones desde los 1.200 millones que se había puesto como techo hasta los 1.500.

Los bonos, adiós al 'modo desahucio'

La deuda de la cadena de supermercados ha vuelto a la vida en las últimas jornadas después de la disposición de Fridman a hacerse con la totalidad de la empresa y, por tanto, a asumir todas las obligaciones financieras. Los bonos de Dia en la Bolsa de Dublín cotizaban en 'modo desahucio' desde que el pasado mes de octubre, con el equipo del inversor ruso ya en consejo de administración, la compañía optó por no publicar sus resultados al completo y omitir a cuánto ascendían sus pérdidas.

Comenzó entonces una espiral a la baja de la cotización de los bonos, retroalimentada por las rebajas de 'rating' de las principales agencias. Hasta seis rebajas de calificación entre octubre y diciembre por parte de S&P y Moody’s llevaron la nota de Dia desde BBB- y Baa3 (apto para la inversión o por encima del bono basura) hasta CCC+ y Caa1, 'ratings' incompatibles con la inversión y que señalan a la 'bancarrota'. Entre las consecuencias inmediatas de esas acciones estuvo su expulsión del universo de activos elegibles por el Banco Central Europeo (BCE), que tuvo a Dia entre sus inversiones en deuda privada.

La cotización de las series de bonos con vencimiento en 2019 (cupón 1,5%), 2021 (cupón 1%) y 2023 (cupón 0,87%) se desplomó, pasando de cotizar en un nominal cercano a 100 antes de los sucesos de octubre a situarse por debajo de 60, es decir, con descuentos del 40% al 50% y evidenciando el gran temor a la suspensión de pagos entre los bonistas. Entre ellos, los inversores que invirtieron en el cuarto trimestre de 2018.

La crisis de la cotización de la deuda de Dia fue aprovechada por fondos de todo tipo aunque ha podido salirles caro y podrá ir a más en caso de llegar a una quita. Renta 4 Nexus y Pegasus, los dos fondos de perfil defensivo de Renta 4 Banco, invirtieron entre octubre y diciembre la friolera de 31 millones de euros en las tres series de bonos de Dia, según consta en sus informes trimestrales en la CNMV. Ahora su cotización se ha recuperado esta semana hasta 83 (-13%), 75 (-25%) y 72 (-28%), es decir, que sus tenedores todavía afrontan minusvalías latentes considerables, aunque el mercado todavía descuenta quitas a su deuda.

Pese a la profunda crisis en la que se ha embarcado Dia en los últimos meses, sus actuales emisiones pueden considerarse 'baratas' a la hora de financiarse, con cupones del 1, 1,5% y el 0,8% que no podría conseguir con sus 'ratings' actuales. Si optara ahora por dar el salto al mercado de bonos con una calificación de CCC+, los costes financieros que debería afrontar Dia se multiplicarían varias veces al alza y los intereses volverían a meter presión a su cuenta de resultados.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios