El fiasco de Cimic con su filial de Oriente Medio, BIC Constructing (BICC), puede suponer un obstáculo en el camino del grupo ACS para alcanzar la meta anunciada de los 1.000 millones de beneficio en 2019 pero eso no va a poner en riesgo el ‘superdividendo’ que Florentino Pérez viene negociando en los últimos días con sus principales socios, los ‘Albertos’, y que supondrá el reparto de más de dos euros por acción a lo largo de este año. Alcocer y Cortina están apretando al presidente de ACS para alcanzar hasta los 2,10 euros, una cifra que supondría un incremento superior al 10% en relación al reparto de beneficios que la compañía efectuó el año pasado entre sus accionistas.

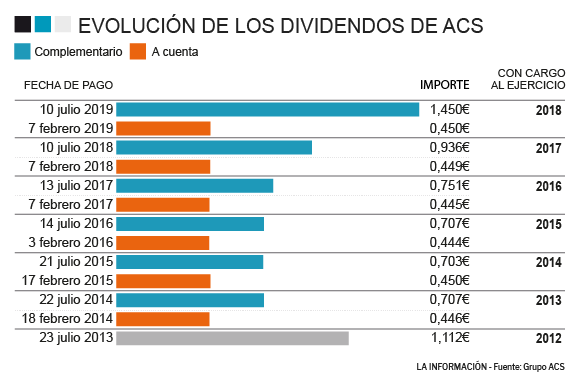

Es de prever que, como viene siendo tradicional en los últimos años, ACS anuncie en los próximos días el primer reparto a cuenta de los resultados obtenidos en 2019. El grupo ha informado recientemente a la CNMV que el beneficio neto superará los 950 millones frente a los 915 registrados en 2018. Esta evolución podría favorecer que el dividendo inicial a distribuir en febrero pudiera superar los 0,45 euros abonados el año pasado por estas mismas fechas. No obstante, este es un aspecto que depende de la voluntad de Florentino Pérez.

El presidente de ACS es el principal beneficiario del dividendo en su calidad de primer accionista de la compañía con un 12,5% del capital. Alberto Cortina y Alberto Alcocer suman algo más del 9% a través de Corporación Financiera Alcor. El objetivo de estos últimos consiste en que su interlocutor estire este año la distribución social de los beneficios aprovechando la mejora registrada por el grupo, pero el máximo responsable de la compañía tampoco quiere pasarse de frenada. De ahí que, de momento, la empresa haya anunciado que mantendrá la retribución que tenía prevista de antemano y que alcanza un 65% del beneficio neto.

La opción planteada por ‘los Albertos’ para llegar a los 2,10 euros por acción implicaría que los accionistas de ACS se repartirían este año más de 660 millones de euros, lo que supondría un pay-out de casi el 70%. La alternativa que maneja la dirección de la compañía es algo más modesta pero en todo caso se sitúa en torno a los 2,05 euros, lo que equivale a 645 millones de euros, o lo que es igual, un 68% sobre los 950 millones de beneficio previsto. Es de esperar que tanto el reparto a cuenta como el complementario incluyan el llamado dividendo flexible implantado por el grupo en julio de 2012 y en virtud del cual una parte de la retribución se realiza en acciones.

La entidad que preside Florentino Pérez trata de consolidar la rentabilidad de sus accionistas asegurando una imagen de estabilidad financiera al margen de los imponderables que surgen en toda actividad empresarial. En esta ocasión, ACS se ha echado definitivamente la manta a la cabeza con la amortización de las actividades que la filial australiana Cimic gestionaba en Oriente Medio a través de su participada BIC Contracting. La aventura ha supuesto unas provisiones acumuladas para el grupo de 1.115 millones de euros en un negocio que las agencias de rating han calificado de problemático y que se ha traducido en ‘pérdidas consistentes’ a lo largo de los últimos años.

Al cierre de 2019, el impacto de BICC en los resultados de ACS ha sido de 400 millones de euros. La empresa ha compensado buena parte del ‘agujero’ gracias a las plusvalías que ha generado la venta a la petrolera portuguesa Galp de los activos fotovoltaicos controlados en España a través de la filial Zero E. La incursión del grupo constructor en el segmento de energías renovables se ha convertido en una mina de resultados extraordinarios. De cara al cierre del pasado ejercicio, ACS se va a apuntar 250 millones de euros por la mencionada desinversión en una operación que ha sido comunicada al mercado en paralelo con el ‘write-off’’ de BICC.

Los analistas del mercado consideran que la decisión de Cimic de cerrar sus operaciones en Oriente Medio aumentará su deuda neta, si bien consideran que la apuesta es acertada y no supondrá ningún efecto significativo para el apalancamiento financiero. El grupo ha ido aumentando paulatinamente estos años atrás su dividendo al tiempo que reducía su posición de deuda en una estrategia de saneamiento que todavía tiene que ser reconocida por el mercado. De hecho, la capitalización de ACS se sitúa a fecha de hoy en torno a la mitad que Ferrovial, lo que no deja de ser una odiosa comparación para el grupo que preside Florentino Pérez

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios