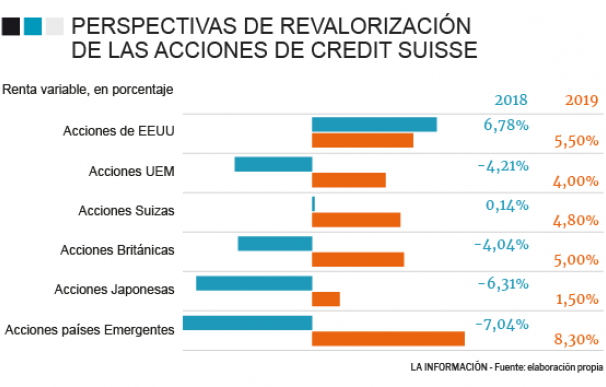

No corren buenos tiempos para la renta variable europea. Las acciones de la zona euro no solo están entre las que peor se han comportado en este 2018, con una caída media del 4,21%, sino que también serán las que peor revalorización tendrán en el año próximo, según el último informe de Perspectivas de Inversión para 2019 de Credit Suisse.

"El problema clave de la zona euro es el alto nivel de deuda pública, en especial Italia, además de un bajo crecimiento económico", explican desde la firma de inversión. Ambos factores provocarán que la renta variable europea sea el segundo mercado que menos se revalorice en el próximo ejercicio, con un crecimiento del 4%, solo por delante de los títulos japoneses que subirán tan solo un 1,5%.

Desde Credit Suisse, apuestan por que el 2019 será un buen año para los mercados emergentes. Las acciones de dichos países subirán de media un 8,3%, más del doble que en el caso de las europeas, según sus perspectivas. Le seguirán los títulos estadounidenses, con revalorizaciones del 5,5% y las británicas que crecerán, según las perspectivas, hasta un 5%.

"En Estados Unidos, las acciones deberían mantener una rentabilidad superior gracias fuerte al crecimiento de las ganancias", explica el banco de inversión en su informe. Además, pone de relieve la importancia de la renta variable para sacar un mayor rendimiento a las carteras de inversión: "En una fase de final del ciclo económico, los activos bursátiles habitualmente mantienen una rentabilidad relativa superior a la mayoría de las clases de activos".

En cuanto a los mercados emergentes, Credit Suisse considera que "su fragilidad como grupo es bastante limitada". La firma de inversión ve importantes oportunidades en Brasil, México e Indonesia. Todo ello apoyado por una caída de la inflación gracias al desplome del precio del petróleo que ha ayudado a sus divisas a recuperar fortaleza.

Europa necesita el empuje del sector financiero

El mercado de acciones europeos, al contrario que el estadounidense, sigue renqueante a pesar del despegue de la economía. De hecho, el índice Euro Stoxx 50 es más bajo que hace 20 años. Gran parte de la culpa de los resultados tan desalentadores de las bolsas europeas está en el desempeño del sector financiero, que al fin y al cabo representa un 20% de toda la renta variable que se negocio en el viejo continente.

El principal referente del sector bancario en los mercados, el Stoxx 600 Banks, está en niveles de los peores momentos de 2016. Desde que empezó el 2018, dicho índice se desploma por encima del 23%. "La debilidad de la economía aplaza la fecha en el que el BCE pueda cambiar la política monetaria. El retraso perjudica a los bancos", explica The Economist sobre la situación precaria bursátil de las entidades de crédito europeas.

Por último, también ponen en el foco los problemas futuros que puede presentar una economía como la europea. "No solo es la preponderancia de los bancos. Los índices bursátiles están plagados de fabricantes de automóviles, productos químicos y bienes de capital: la tecnología del siglo XX, no la digital del siglo XXI", concluye el rotativo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios