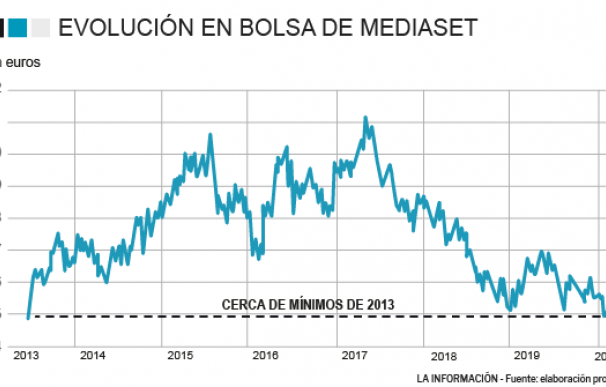

Mediaset no atraviesa por su mejor momento. El grupo de comunicación se encuentra cotizando cerca de mínimos de 2013 y este arranque de año no logra cambiar el tono de los últimos cursos ya que retrocede alrededor de un 10% en menos de un mes y medio y ya solo capitaliza unos 1.680 millones de euros. Pero... ¿qué perspectivas tienen los bancos de inversión para Mediaset?

Las perspectivas no son nada halagüeñas para el consenso de mercado. ¿El motivo? Recomiendan 'vender' los títulos de Mediaset y solo le asignan un precio objetivo de 5,99 euros por título, por lo que su potencial se limitaría a alrededor del 16% en los últimos doce meses. Además, la mayoría de firmas de análisis están recortando su precio objetivo y son pocos los que se atreven a incrementar sus previsiones, lo que evidencia la delicada situación que atraviesa el grupo.

Esta mala situación se ve agudizada por la presión de los bajistas. Firmas como Adelphi Capital notificaba a la CNMV, el pasado martes, que incrementaba sus posiciones cortas desde el 1,22% hasta el 1,35% del capital, mientras que un día antes era Citadel Advisors quien optaba por aumentar sus posiciones bajistas hasta el 0,5% frente al 0,47% que ostentaba desde mediados del mes de julio.

Los bajistas no son los únicos que añaden presión a la baja al precio. Mediaset se encuentra en trámites jurídicos con Vivendi, que pretende echar atrás la fusión entre la matriz italiana y el grupo español. Los franceses mantienen su posición de que la fusión transfronteriza entre la compañía italiana y la española "es ilegal y abusiva", por lo que se tendrán que ver las caras en un juicio que dictamine si se suspenden o no los acuerdos aprobados por el grupo de comunicación en su junta de accionistas celebrada en septiembre.

La marcha de Mitele Plus también amenaza con afectar a los resultados de la compañía. Informes como los de Banco Santander destacaban que este servicio, que ofrece contenido de fútbol premium (LaLiga y Liga de Campeones), solo alcanzaría el umbral del beneficio si alcanzara los 250.000 clientes y tuviese un ingreso medio por usuario de 24,5 euros. No obstante, las cifras continúan alejadas de dichas referencias ya que la propia compañía afirmaba que contaba con 150.255 espectadores únicos totales que habían visto contenido en MitelePlus, según datos de Omniture.

Esta cifra podría sufrir cambios ya que la propia Mediaset presentará sus cifras reales y actualizadas el 26 de febrero, cuando presente resultados, y va a incrementar precios este mes de febrero. Si se quiere contratar la suscripción mensual se debe pagar 35 euros al mes, una cuantía que supone diez euros más de los que se pagan inicialmente y que ha levantado ciertas críticas ya que su catálogo de serios y canales no ha sufrido cambios.

Las cadenas convencionales acusan la irrupción de la televisión de pago y de las distintas plataformas de 'streaming' como Netflix. El consumo de televisión ha caído notablemente durante el pasado 2019 y acumulaba 19 meses de caídas. Todo ello, pese a que Mediaset España es la cadena que mejor comportamiento presenta ya que elevaba sus diferencias respecto a Atresmedia. Ana Gómez, analista de Renta 4, destacaba que abogaba por 'mantener' los títulos de Mediaset con un precio objetivo de 6,76 euros por título, misma recomendación que para Atresmedia, aunque le otorgaba una valoración de 4,48 euros por acción.

Además, los accionistas que optaron por acudir a la fusión, con todo el proceso de suspensión que rodea la operación, estarían sufriendo grandes pérdidas. ¿El motivo? Cuando se aprobó la fusión cotizaba sobre los 6 euros por título y, actualmente, lo hace en torno a los 5,12 euros. Es decir, Mediaset Europa se ahorraría en torno a 100 millones de euros con la operación ya que, por aquel entonces, el derecho de separación era de 6,544 euros, que es lo que hubieran cobrado los accionistas si se hubiera llevado a cabo. Situación que ya denunciaron algunos minoritarios en la junta general de accionistas del grupo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios