Grifols realiza un giro inesperado para los inversores en la recta final del año. La compañía de hemoderivados busca a toda costa desprenderse de la participación del 26% que posee en Shanghai Raas. De este acuerdo depende cumplir con su objetivo de reducir deuda y cerrar el próximo ejercicio con una ratio de endeudamiento de cuatro veces el ebitda, frente a las 6,7 veces registradas en septiembre, hasta los 9.540 millones. Sin embargo, la aparición de un nuevo pretendiente puede dilatar en el tiempo esta operación, que el grupo catalán se comprometió a ejecutar antes este año.

Sin descartar la entrada de nuevos postores en la puja, este potencial comprador es China Merchants, una compañía estatal dependiente del Ministerio de Transportes chino con la que habría iniciado conversaciones para traspasarle este activo después de que las negociaciones con China Resources se hayan estancado, según ha avanzado 'Bloomberg', que también recoge que el pacto podría cerrarse en las próximas semanas. La incógnita radica en si se formalizará antes de finalizar 2023 o finalmente se acabará dilatando hasta 2024 esta operación con la que pretende recaudar 1.500 millones de dólares que se emplearán exclusivamente para reducir el apalancamiento.

"Sólo falta un mes para acabar el año, por lo que hay dudas acerca de si con este cambio le dará tiempo a cerrar la transacción en diciembre", comenta el analista de Renta 4, Álvaro Arístegui. De hecho, los expertos que siguen el valor recelan de este movimiento de última hora. Charles Pitman, de Barclays, argumenta que el nuevo comprador potencial "supone un mayor riesgo tanto por el momento del anuncio como para la posible valoración". En este sentido, se muestra escéptico con la posibilidad de que la venta se formalice antes del 31 de diciembre, por lo que de alcanzarse acuerdo 'in extremis', Pitman cree que los títulos podrían dispararse entre un 15% y un 20%.

La adquisición tendría impacto directo en la división de Grifols Diagnostics, ya que Shanghai Raas cuenta con una participación del 45% en la filial con sede en norteamérica del grupo fundado por Josep Antoni Grifols i Roig. Con una capitalización de alrededor de 6.700 millones de euros, la citada Raas registra una revalorización cercana al 20% en lo que va de año, por lo que la parte de Grifols en la compañía está valorada en algo menos de 1.800 millones de euros después del rebote del 4,4% que ha experimentado a raíz de esta vuelta de los acontecimientos.

Algo más difuso ha sido el comportamiento de Grifols en las últimas cuatro sesiones, en las que ha registrado un tono mixto, con caídas inferiores al 2% entre el martes y el miércoles. Esta situación coincide en el tiempo con el castigo bursátil que ha sufrido uno de sus principales competidores: Argenx. El grupo belga sufrió un desplome superior al 10% el pasado martes después de admitir problemas en su ensayo para tratar la polineuropatía desmielinizante idiopática crónica (PDIC) y que de salir adelante podría perjudicar a Grifols.

"El fracaso del ensayo es inesperado, porque la empresa había aumentado su tamaño para mejorar las posibilidades de éxito", señalan desde 'Bloomberg Intelligence'. Desde el pasado mes de julio la compañía vive una resurrección en bolsa que le han llevado a moverse en máximos históricos, hasta superar los 490 euros por acción. Tras el último varapalo, corrige más de un 17%, aunque en el cómputo anual la remontada alcanza el 24%.

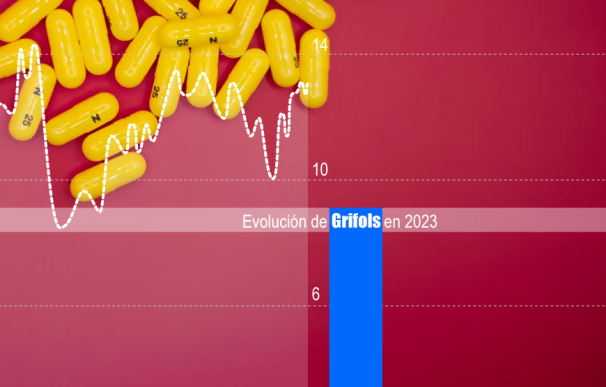

Esta trayectoria contrasta con la vivida por Grifols, que en el último mes se revaloriza más de un 22% y figura como el segundo valor que más ha corrido en noviembre por detrás de Cellnex Telecom (+26%). Dos valores muy endeudados pero en los que el mercado ha depositado un voto de confianza tras la pausa de los tipos de interés y bajo la promesa de acometer desinversiones. En este sentido, Grifols cerró este jueves ligeramente por debajo los 13 euros por título, con los que se acerca de nuevo a los máximos anuales de 14,3 euros que marcaba justo antes de la entrada de Thomas Glanzmann como presidente en sustitución de Steven F. Mayer.

Tras la ejecución de un plan de ahorro de costes, que ha incluido despidos, y la puesta a un lado de la familia Grífols en la cúpula, canalizando Glanzmann todo el poder ejecutivo, la empresa se encamina a cerrar un ejercicio lleno de cambios con un potencial a doce meses de alrededor del 38% y con el grueso de analistas a su favor, ya que más de siete de cada diez recomienda compra. A este respecto, su precio objetivo en estos momentos es de 17,9 euros que, de confirmarse, le situarían en máximos desde principios de julio de 2022, justo antes de que el BCE comenzara a incrementar la financiación. "Esperamos que el fuerte momento que vive en bolsa continúe", expresa Patricia Cifuentes, analista de Bestinver.