Oryzon Genomics publicó el pasado 15 de febrero los resultados del ejercicio 2018. Los ingresos se situaron en 7,10 millones de euros, un 50,5% por encima a los del curso anterior, gracias al incremento de los trabajos realizados. Además, ha reducido sus pérdidas desde los 5,2 hasta los 1,18 millones de euros, al monetizar las deducciones fiscales con las que contaba.

Durante el cuarto trimestre, la compañía ha iniciado el reclutamiento de pacientes en dos nuevos estudios clínicos en leucemia y en cáncer de pulmón de célula pequeña con ORY1001 (iadademstat) después de haber obtenido las correspondientes autorizaciones de las Agencias Regulatorias.

Los resultados han convencido a los pocos expertos que siguen al valor. Luis Navia Fraile, analista financiero, ha destacado que mantiene la valoración de Oryzon Genomics en los 8,9 euros por acción, lo que le otorgaría un potencial alcista del 144% a doce meses. Es decir, multiplicaría por casi 2,5 veces su precio en un año.

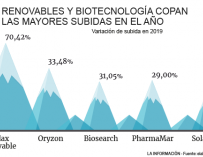

El experto financiero justifica dicho precio objetivo en que "tras la publicación de los resultados del ejercicio 2018, mantenemos sin cambios nuestra valoración de la compañía, que arrojaría un valor de mercado de 349,1 millones de euros. Por tanto, daría alas al rally alcista que vive la biotecnológica, que se dispara cerca de un 70% durante este 2019.

Las noticias de su pipeline es uno de los principales catalizadores para el valor. De hecho, Luis Navia destaca que "entre las noticias que podrían servir de catalizador del valor en el corto y medio plazo destacan los avances en los ensayos clínicos y las noticias corporativas (una potencial licencia de ORY-1001 y/o de ORY-2001) para ayudar a financiar los costes futuros de investigación dado el elevado coste de las indicaciones a las que se dirige.

La inversión, no obstante, no está exenta de riesgos. A los clínicos, regulatorios, comerciales y factores competitivos se unen otros como puedan ser el financiero. El experto no descarta que a medio plazo "pueda volver a recurrir a los mercados de capitales para continuar con el desarrollo clínico de sus moléculas y/o para identificar otras nuevas utilizando su plataforma de tecnología y conocimientos".

El más lógico, debido a que se trata de una compañía biotecnológica sería el clínico. Los activos (ORY-1001, ORY-2001, o productos futuros) podrían no mostrar niveles clínicamente significativos de eficacia en los ensayos en curso o futuros, lo que se traduce en un potencial riesgo de fracaso, más alto cuando la molécula se encuentra en una fase menos avanzada de su desarrollo. Además, se une que la capacidad de la compañía para comercializar sus medicamentos depende de la obtención de la aprobación por parte de las distintas autoridades sanitarias (por ejemplo de la FDA en EEUU o de la EMA en Europa).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios