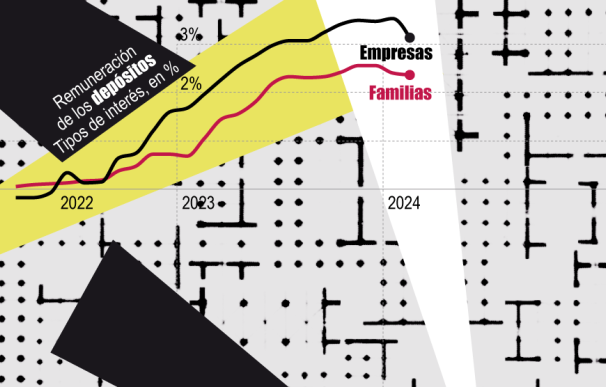

La banca española empieza a acomodar su oferta comercial a la expectativa de bajadas de los tipos de interés. El abaratamiento del precio de las hipotecas, especialmente, de las fijas, ha ido acompañado de un recorte del interés de los depósitos a tipo fijo. El pago por el pasivo echa el freno en el actual ciclo de política monetaria, por el que pasará condicionado por el lento despegue de su rentabilidad. La reticencia del sector a adecuarlos al escenario actual les llevó a registrar un pico máximo el pasado mes de diciembre del 2,5%, lejos del 4,5% de las tasas oficiales estipuladas por el Banco Central Europeo (BCE), y de la inflación registrada en España, que sigue por encima del 3%.

Con la entrada en 2024, la relajación del dato de IPC en la eurozona ha alimentado la expectativa de que el organismo con sede en Fráncfort dará un paso al frente, ante lo que han optado por anticiparse a los futuros movimientos que se puedan producir. La remuneración del ahorro bancario de particulares acumula dos meses consecutivos en descenso y cerró febrero (último mes del que existe dato) en el 2,38%, retrocediendo a mínimos desde septiembre, cuando el banco central ejecutó el último encarecimiento del precio del dinero. Esto implica un recorte de dos décimas con respecto al 2,58% contabilizado al término del año pasado tras colocarse en enero en el 2,42%, según datos del Banco de España (BdE).

Arranca así una tendencia a la baja que apunta a coger ritmo a medida que se acerque junio, cuando el mercado descuenta que Christine Lagarde comenzará a revertir el proceso de subidas. Con grandes diferencias entre los bancos digitales, que han sido más proactivos que las entidades tradicionales, las cuales han esquivado el lanzamiento de este tipo de productos de manera generalizada, apostando en su lugar por las cuentas remuneradas y los fondos monetarios, la realidad es que el interés ofrecido se ha situado a la cola de la media de la eurozona, que ha rebasado el umbral del 3%.

Una disparidad que llevó incluso al Gobierno a dar un toque de atención y trabajar junto con la Comisión Nacional de los Mercados y la Competencia (CNMC) para analizar la existencia de problemas que impidiesen mejorar las condiciones o factores que estuviesen afectando a los incentivos para hacerlo. En un país de inversores conservadores como España, la mayoría de las ofertas han estado enfocadas en perfiles de clientes muy concretos, como grandes ahorradores, eludiendo entrar en una guerra. Ante la moderación del crédito experimentado el pasado ejercicio y un coste de las hipotecas inferior en comparación con otros países europeos, desde el sector explican que la principal razón obedece al hecho de que no hay necesidades de liquidez, todo lo contrario.

A modo de ejemplo, el consejero delegado de Banco Sabadell, César González-Bueno, precisó en la junta general de accionistas que financian toda su inversión crediticia con los depósitos de clientes, contando con una ratio de crédito sobre depósitos (LTD, por sus siglas en inglés) del 94%. En este contexto, son los depósitos a empresas los que sufren una reducción más acentuada. Este segmento había logrado 'rascar' un poco más de remuneración con intereses superiores a los ofrecidos a las familias. No obstante, después de rozar el 3,6% en enero, umbral inédito en más de quince años, la banca ha aplicado la tijera, rebajando en cuatro décimas la media, hasta el 3,15%, y regresa a los niveles de agosto.

Pese al menor rendimiento del pasivo, entre el segmento corporativo y los hogares hay una diferencia de 0,78 puntos básicos que se traduce en que las compañías reciben un 32% más. La estrategia seguida por el sector ha derivado en un trasvase del dinero hacia las Letras del Tesoro, que han vivido un resurgir en los últimos meses al calor de los pequeños ahorradores, atesorando más de un tercio del papel total en circulación, hasta los 24.664 millones en el inicio de 2024. Si bien el ritmo de demanda se ha moderado, se mantienen como los principales tenedores de deuda a corto plazo. Por su parte, las sociedades no financieras han rebajado exposición en alrededor de 350 millones durante enero, por quinto mes consecutivo, y concentran algo menos de 5.200 millones.

Sin embargo, no han sido las únicas alternativas con las que los españoles han sacado provecho a la coyuntura, ya que también se ha detectado un aumento de la participación de los fondos de inversión en el último año de un 1,1%, mientras la demanda de depósitos ha experimentado una disminución del 2,7%. Con todo ello, siguen como la opción favorita, representando el 38% de los activos financieros totales a nivel nacional. El BdE estima que los particulares cuentan con más de 142.000 millones en depósitos a plazo, cifra que supone más que duplicar los 65.000 millones contabilizados doce meses antes, y se coloca en máximos de más de cinco años.