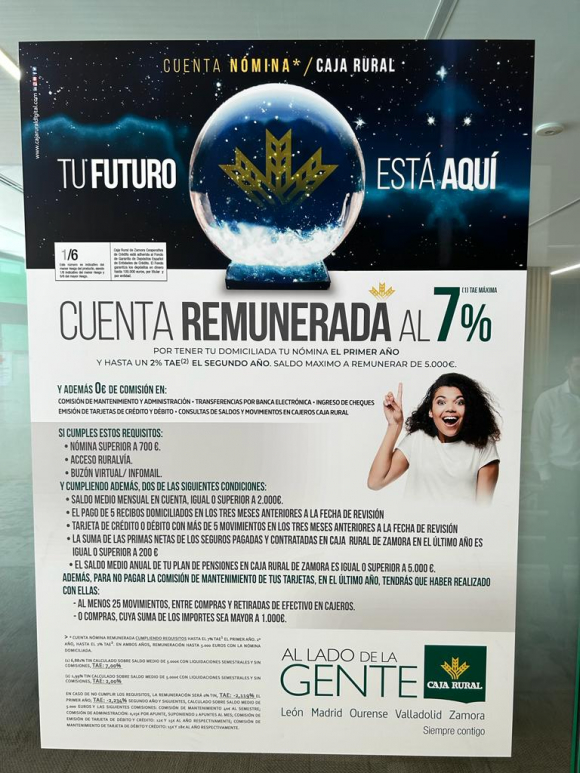

Aunque la banca ha rehuido entrar en una guerra de depósitos, sí que mantiene una escaramuza por captar nóminas. Ahora a los grandes grupos financieros les ha salido un nuevo rival. Caja Rural ha roto el mercado con una cuenta nómina que remunera al 7%. La entidad, que busca captar clientes en oficinas, no solo ha replicado la fórmula que estrenó Bankinter con notable éxito, sino que la ha mejorado.

Así, Caja Rural busca incrementar su base de clientes, que actualmente se sitúa en los 6,3 millones, ofreciendo una remuneración del 7% el primer año para un saldo máximo de 5.000 euros, aunque para el segundo año, la rentabilidad caería hasta el 2%. Para lograr estas condiciones, el cliente solo tiene que acercarse a una oficina de las 2.300 que tiene y domiciliar una nómina de al menos 700 euros.

Además de ofrecer una rentabilidad por encima de la media, la incursión de Caja Rural supone devolver todo el poder de captación a las oficinas, en un momento en el que las principales entidades, sin descuidar el papel de las sucursales, están concentrando sus esfuerzos en los canales digitales, como Banco Santander, BBVA o Caixabank, pese a que mantienen ambas vías para comercializar sus ofertas. Sin embargo, Estefanía González, portavoz de finanzas personales de Kelisto, señala que el hecho de que sus productos no se puedan contratar digitalmente pueden suponer una limitación para determinados clientes. Aunque en el caso de Caja Rural también busca que un cliente con un notable perfil digital, ya que uno de los requisitos es que utilice la banca digital porque "las entidades -en general- están reduciendo su red de sucursales porque generan un gasto que, a su juicio, puede reducirse notablemente trasladando al cliente hacia la gestión online", explica González.

Otra de las novedades que trae la campaña de Caja Rural es el despertar de estas pequeñas entidades, que en antaño fueron muy competitivas tanto en hipotecas (con diferenciales sobre el euríbor del 0,25%) como en cuentas (en 2015 esta misma entidad ofrecía ya una cuenta remunerada sin comisiones al 7%), y depósitos, que plantan cara a los grandes bancos ofreciendo unas condiciones tan atractivas (o incluso más).

En cuanto al resto de condiciones de la entidad para acceder a la oferta no son excesivamente duras: debe cumplir dos condiciones de una lista que incluye tener un saldo medio anual de 2.000 euros, realizar cinco movimientos con la tarjeta en los últimos tres meses, tener saldo en productos de inversión o contratar un seguro. En cuanto al periodo de permanencia del cliente en la entidad, al menos debe ser de dos años, el tiempo suficiente para poder disfrutar de la oferta.

Adoptan una estrategia ya probada

La estrategia de Caja Rural no es nueva. El precursor fue Bankinter. La entidad que pilota María Dolores Dancausa fue pionera en captar nóminas con el gancho de la remuneración y ofrece desde hace más de una década una rentabilidad del 5% el primer año para importes de 5.000 euros, interés que cae hasta el 2% a partir del segundo. La oferta está dirigida a nóminas de 800 euros, aunque hasta 2020 el importe subía hasta los 1.000 euros mensuales. Desde la propia entidad han reconocido en múltiples ocasiones el éxito de la campaña, puesto que el saldo de nóminas a cierre de marzo se situó en los 15.300 millones de euros y sigue siendo la principal vía de captación de nuevos clientes, que terminan contratando otros productos.

Precisamente, Caixabank replicó esta estrategia a principios de año, pero en este caso estaba encaminada a captar nóminas con un buen perfil financiero, donde la rentabilidad del 5% para un saldo máximo a remunerar de 5.000 euros y que se mantenía durante dos años estaba dirigida a clientes con alto perfil financiero, ya que exigía una nómina mínima de 2.500 euros.

Por su parte, Banco Santander tiene vigente otra para captar clientes con nómina elevadas tanto ‘online’ como en oficina. El banco que preside Ana Botín regala en efectivo hasta 350 euros a los clientes que domicilien ingresos hasta un máximo de 2.500 euros mensuales. Para nóminas con importes inferiores, el importe se reduce hasta los 150 euros. En cambio, la parte puramente digital se cubre a través de Openbank, la filial ‘online’ de Banco Santander, que comercializa una oferta con similares condiciones a los nuevos clientes que domicilien su nómina (de al menos 900 euros). En concreto, el TAE se sitúa en el 5,12% para un máximo también de 5.000 euros.

Finalmente y aunque la subida de los tipos de interés hasta el 3,75% (con la facilidad de depósito al 3,25%) ha recortado el esfuerzo que el banco realiza para retribuir al cliente con nómina, estas ofertas siguen estando limitadas tanto a tiempo (máximo dos años) como el importe máximo a remunerar (5.000 euros).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios