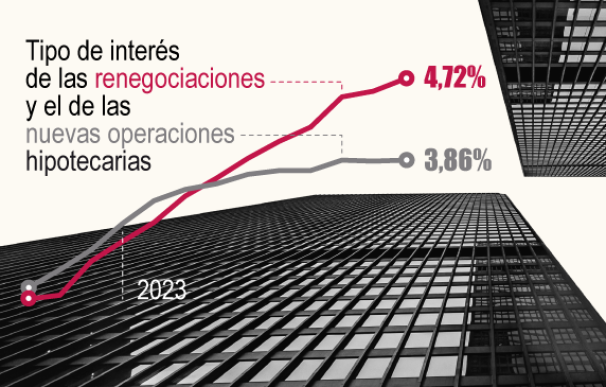

Las entidades perciben un mayor riesgo en las renegociaciones en un entorno de morosidad creciente y esto ha hecho que el precio de este tipo de operaciones se haya disparado. Según la estadística del Banco de España, el tipo de interés TEDR (que excluye gastos como comisiones o primas de los seguros) se acercó al nivel del 5% en octubre al situarse en el 4,72%, lo que supone 13 puntos básicos más que en septiembre, y casi un punto porcentual frente a los tipos aplicados en las nuevas hipotecas: una distancia récord.

Precisamente se da la circunstancia de que el tipo de interés aplicado en las renegociaciones es el más elevado de toda la serie histórica, que arrancó en 2014. Antes de la subida de tipos llevada a cabo por el Banco Central Europeo (BCE) el techo se había situado en el 2,84% en junio de 2014. Asimismo, también es la mayor diferencia registrada entre el tipo aplicado por los bancos a los nuevos créditos y el de las renegociaciones, puesto que el precio de las nuevas operaciones cerró el décimo mes del año en el 3,78%.

Así, mientras que este último tipo ha permanecido prácticamente estable en los últimos tres meses (en agosto subió al 3,79% tras elevarse desde el 3,71% de julio), el precio aplicado en las renegociaciones por parte de la banca ha seguido la tendencia al alza, ya que de julio a agosto la subida ha sido de casi 50 puntos básicos, y de agosto a septiembre, cuando el gap comenzó a enseñarse de manera más clara, 74 puntos básicos. Ahora ha cerrado la diferencia en 93 puntos básicos.

De hecho, desde septiembre de 2022 hasta bien entrado este año, los tipos aplicados en las nuevas renegociaciones eran inferiores a los de las nuevas hipotecas, con diferencias que iban desde los 6 puntos básicos hasta los 25 puntos en marzo de este año, algo que, en términos generales, se había repetido a lo largo de toda la serie histórica.

Pese a que este precio es el más elevado de la serie, los hipotecados con mayores problemas por la subida del euríbor han elevado el importe total de las nuevas operaciones. En los diez primeros meses del año se produjeron renegociaciones por un volumen total de 3.769 millones de euros, lo que supone un incremento del 210% con respecto a los 1.185 millones de euros registrados en igual periodo de 2022, lo que revela que el alza de tipos sí que está afectando en mayor o menor medida a los hogares vulnerables y estos buscan soluciones antes de entrar en mora.

Este incremento en el número de operaciones también coincide con una importante subida de las cuotas hipotecarias como consecuencia del incremento del euríbor, el índice de referencia en los préstamos a tipo variable. No hay que olvidar que en agosto del año pasado, el indicador cerró en el 1,249% lo que supone 282 puntos básicos menos con respecto al cierre de este agosto, cuando el euríbor se situó en el 4,073%. Con respecto a octubre la diferencia es de 153 puntos básicos más, puesto que el índice acabó en el 4,1%.

Vigilancia de la morosidad

Este sobrecoste se produce al mismo tiempo que los supervisores del sector financiero han reclamado a la banca que estreche la vigilancia sobre una morosidad que no termina de llegar pese a que vaticinaban que el incremento de los tipos de interés, que han pasado del 0% en junio del año pasado a cerrar en el 4,50% en noviembre de este año. Es más, por ese motivo han reclamado al sector que sea prudente y que utilicen los buenos resultados para aumentar las provisiones.

Y es que estos préstamos que han tenido que ser refinanciados entran dentro de la clasificación 'stage 2' de los bancos, que son aquellos que clasificados como dudosos aunque no hayan incurrido en impago, pero que la banca ya aprecia cierto deterioro precisamente por tener que refinanciar. Desde el sector señalan que no se incluiría en este apartado si la renegociación permitiera mejorar las condiciones de financiación con las que partían.

A septiembre, según los informes financieros publicados por las principales entidades bancarias que cotizan dentro del Ibex 35, los préstamos que se incluyen en el stage 2 aumentaron en algo más de 4.000 millones entre junio y septiembre hasta un total de 161.350 millones de euros. Banco Santander y Caixabank, seguidas de BBVA fueron las entidades que más vieron crecer esta partida, mientras que Banco Sabadell y Unicaja Banco registraron caídas.