El Banco Central Europeo (BCE) decidió en su penúltima reunión del año hacer una pausa en la subida de los tipos de interés. Así, el organismo que dirige Christine Lagarde dejó inalterado el precio del dinero en la eurozona en el 4,5%, su nivel más alto desde 2018. Esto ha provocado una reacción en cadena en el euríbor, el índice al que se referencian la mayoría de las hipotecas, que ha pasado de romper el 4,10% a anotarse la mayor caída intermensual desde 2012. Esto, junto con una ralentización del ritmo de crédito, ha llevado a los bancos a rebajar el precio de sus hipotecas tanto a tipo fijo como mixto.

De hecho, fuentes del sector financiero aseguran que "si el euríbor empieza a bajar, es probable que más bancos se atrevan a reducir el interés de sus hipotecas fijas y mixtas". No obstante, la pelota sigue en el tejado del BCE: si las perspectivas son que los tipos bajen a corto plazo, las entidades abaratarán estos productos, mientras que si se espera que sigan estancados a medio plazo, es probable que tarde más en producirse esa bajada de precios.

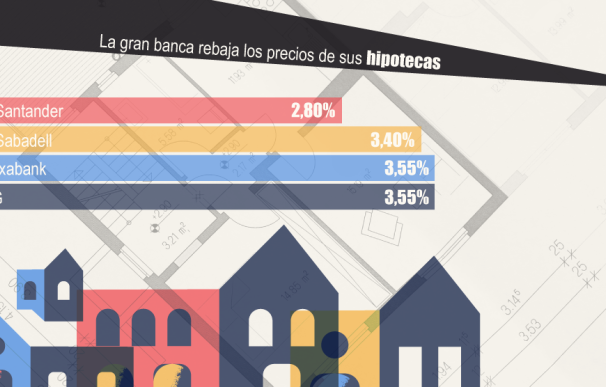

Entre los bancos que han recortado el precio de sus hipotecas, Banco Santander fue de los primeros. La entidad que preside Ana Botín ha abaratado considerablemente este mes de noviembre su préstamo para adquirir una vivienda hasta situar el tipo de interés nominal de su crédito a tipo fijo en el 2,90% los seis primeros meses, para caer hasta el 2,80% a partir del séptimo mes. Antes se situaba en el 3,89%, recuerda Miquel Riera, experto en hipotecas de HelpMyCash. El TAE (tasa anual equivalente) se queda en el 3,39%, lo que le convierte en uno de los préstamos más baratos a tipo fijo del momento. Por su parte, Estefanía González, experta en finanzas personales de Kelisto, recuerda que hasta la fecha "sólo se veían subidas".

Los expertos señalan que se están viendo hipotecas fijas todavía por debajo del 3% para los futuros hipotecados que tengan un perfil bueno, y mixtas cuyo periodo inicial fijo está entre el 2 y el 2,5% TIN. De cara a lo que queda de año, creen que la mayoría de los bancos se mantendrán en esta línea y, si alguno encarece sus tipos será con la vista puesta en 2024.

Banco Sabadell también ha seguido por este camino y este mes abarató sus préstamos para adquirir una vivienda en sus tres modalidades (fijo, mixto y variable) después de haberlo hecho en octubre. Así, a tipo fijo, el interés bonificado (que para lograrlo es necesario domiciliar el seguro de vida, de hogar, la nómina y contratar un seguro de protección de pagos) ha pasado del 3,55% al 3,40%, aunque el TAE se sitúa en el 3,99%. El tipo inicial se situaba en el 3,95%. A tipo mixto ha recortado el diferencial sobre el euríbor (aplicable a partir del cuarto año) del 0,85% al 0,65% y para los préstamos variables, la rebaja del diferencial ha sido de 15 puntos básicos, pasando del 0,65% al 0,50%.

Asimismo, los expertos de HelpMyCash también han detectado los descensos de Caixabank en sus préstamos a tipo fijo, el TIN ha pasado, en las hipoteca a tipo fijo, del 3,85% al 3,55%. ING también se ha decantado por aplicar rebajas en sus hipotecas a tipo mixto y para los primeros 20 años ha caído del 3,75% al 3,55%. A principios de octubre, cuando ya se vislumbraba que el BCE frenería las alzas de tipos, fue EVO Banco quien redujo el tipo fijo inicial de su hipoteca mixta cuando este se aplica durante los primeros 15 años: del 3,20% al 2,95%.

A pesar de estos movimientos, seguramente habrá que esperar algún tiempo para que se produzcan caídas generalizadas, porque los bancos querrán esperar unos meses para ver por dónde van los tiros. Además, las entidades suelen encarecer sus hipotecas a principios de año, lo que también podría retrasar esas reducciones de tipos.

Caída del volumen de crédito también presiona a la baja

Para entender estos movimientos hay que comprender cuál ha sido el punto de partida. Desde que comenzaron a subir los tipos de interés en julio de 2022 el precio de las nuevas hipotecas ha pasado del 2,21% a 3,78%, lo que ha supuesto un incremento del 71% en casi el último año y medio. Aún así, los precios de las nuevas operaciones se sitúan por debajo de la media europea en línea con el interés del bono a diez años español, que se coloca en 3,44%.

Fuentes del sector explican que la banca mantiene una dura competencia entre ellos no sólo por la subida del euríbor, que ha provocado un descenso en el ritmo de concesión de los nuevos préstamos, si no también porque el saldo vivo hipotecario está desplomándose, situándose ya por debajo de los 500.000 euros, a causa sobre todo del incremento de las amortizaciones.