Ante el nuevo aviso del Banco Central Europeo (BCE) sobre otra subida de tipos, la segunda del año, los bancos europeos refuerzan la rentabilidad de sus depósitos. En concreto, los expertos financieros auguran que el próximo 16 de marzo el banco central elevará los tipos otro medio punto, lo que los situaría en el 3,50%. Frente a estas perspectivas ya han aparecido entidades financieras, fundamentalmente extranjeras, que ofrecen remuneraciones ajustadas a ese nuevo nivel. En cambio, la mayoría de bancos españoles mantiene su política de retrasar el aumento de remuneración.

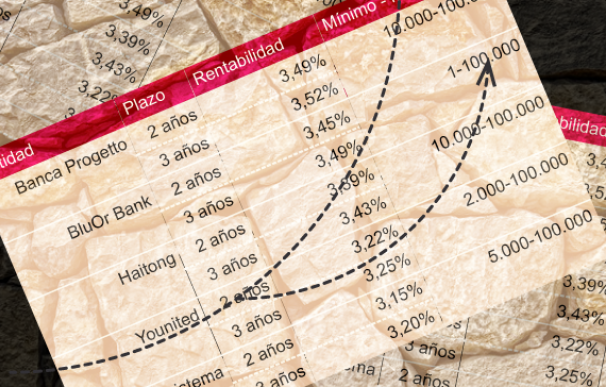

Los productos financieros que acarician ese 3,50% se comercializan a medio plazo; concretamente a dos y tres años. Por lo tanto, para acceder a una rentabilidad mayor, el cliente deberá atar sus ahorros durante más tiempo. El banco de la zona euro que mayor interés ofrece a dos años es Banca Progetto, con una remuneración del 3,49% TAE, mientras que con su depósito a tres años se rebasaría ese 3,50%, hasta el 3,52% TAE.

Por su parte, Haitong sigue a la italiana muy de cerca. Con su depósitos a dos años se puede conseguir una rentabilidad del 3,39%, mientras que si se vincula el dinero por más tiempo, en concreto a tres años, la remuneración alcanzaría el 3,43%. Ambas entidades exigen una cantidad mínima para invertir de 10.000 euros, por lo que los usuarios que estén interesados en estas remuneraciones deberán contar con cierta liquidez. Sin embargo, hay depósitos también muy competitivos que persiguen esa subida de tipos de Lagarde con unas cifras mínimas a desembolsar mucho más laxas.

La imposición mínima de Banca Sistema se sitúa en los 5.000 euros. Con la imposición a plazo fijo para un periodo de dos años la entidad italiana ofrece un 3,15%, pero para el producto a tres años escala hasta el 3,20% TAE. Frente a este depósito destaca el banco francés Younited. Esta entidad deja caer aún más el límite de dinero a partir del cual se puede obtener una remuneración, en concreto, la cifra desciende hasta los 2.000 euros. Además, la entidad ha elevado recientemente la rentabilidad de sus depósitos a dos y tres años hasta el 3,22 y 3,25%, respectivamente.

Por último, BluOr Bank se cuela en escena con el mínimo más atractivo y con una remuneración mucho más destacable que las anteriores. En concreto, el banco letón permite a sus clientes invertir cualquier cantidad de dinero, ya que su depósito únicamente exige un mínimo de un euro. Mientras tanto la rentabilidad que ofrece su producto a dos años se sitúa en el 3,45% TAE y en el 3,49% a tres años, colándose de esta forma hasta el segundo puesto del ranking con la remuneración más alta.

Cómo actúan los depósitos de los bancos españoles

En cambio, la banca comercial española siguen sin ofrecer rentabilidades atractivas en sus depósitos y las mejores ofertas se mantienen aún muy por debajo de los productos comercializados por las ‘entidades euro’. De hecho, aún se aleja más de la subida de tipos hasta el 3,50% prevista para este mes.

Por ejemplo, uno de los mejores productos nacionales a medio plazo lo ofrece EBN Banco. El usuario puede optar a una rentabilidad del 2,45% TAE a través de su depósito Sinycon Plus a dos años, mientras que si quiere vincularse con el banco durante tres años, el cliente podrá acceder a una remuneración de hasta 2,55%. Sin embargo, estos porcentajes no se acercan al primero de la lista de Banca Progetto ni tampoco al próximo nivel del precio del dinero de la eurozona.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios