Lo denunció la profesora María José Portillo en la presentación de la última edición del Panorama de la Fiscalidad Autonómica y Foral del Registro de Asesores Fiscales (Reaf) correspondiente a 2019. Dijo que la actuación en materia tributaria de las comunidades autónomas estaba generando una sobrerregulación de tipos especiales, deducciones y bonificaciones, que en muchos casos tienen una relevancia marginal tanto por el ahorro que generan como por el universo de individuos al que alcanzan, pero que sin embargo se traducen en unos excesivos costes de control y un incremento de la litigiosidad. "Hay casos en los que creemos que la existencia del incentivo genera más costes a la Administración que el ahorro que proporciona al contribuyente", ilustró.

El rechazo frontal de la Academia, que los asocia de forma directa a la mala calidad de la legislación fiscal en España, y las sospechas cada vez más serias que despiertan entre los organismos encargados de velar por la adecuada utilización del presupuesto público, como el Tribunal de Cuentas o la Autoridad Independiente de Responsabilidad Fiscal, no han impedido todavía que la explotación de los márgenes presupuestarios con medidas fiscales que benefician a colectivos más o menos reducidos continúe utilizándose de forma masiva por los gobernantes como uno de sus principales argumentos políticos y electorales.

La prueba del nueve de este fenómeno son los proyectos presupuestarios para 2019 presentados por los gobiernos autonómicos durante los últimos meses. Sólo ocho gobiernos regionales de los quince de las comunidades autónomas de Régimen Común - es decir, todas menos las Forales: País Vasco y Navarra - han aprobado sus cuentas para este año a estas alturas de ejercicio, pero sólo en estos proyectos se recogen ya incentivos fiscales por valor superior a 300 millones de euros, según los cálculos realizados por La Información a partir de las memorias de beneficios fiscales presentadas por las CCAA a Hacienda.

Hay que tener en cuenta que ni Asturias ni Cantabria han aportado información sobre el impacto de las medidas aprobadas en sus Presupuestos con el argumento de que no incidirán en las cuentas de 2019 sino en las de 2020, que es cuando se liquidan los impuestos.

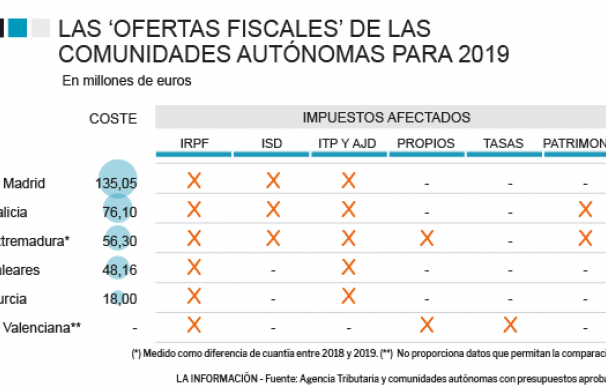

Una vez más, el gobierno autonómico que se lleva la palma es la Comunidad de Madrid, que en sus Presupuestos para 2019 ha incluido una decena de modificaciones fiscales en el IRPF, el Impuesto de Sucesiones y Donaciones, el Impuesto de Transmisiones Patrimoniales, que generarán un ahorro a los madrileños y un coste extra al presupuesto autonómico de 135 millones de euros, casi la mitad del conjunto de medidas fiscales aprobadas por las autonomías para 2019.

La naturaleza de las medidas adoptadas en los Presupuestos de 2019 es bien diversa, pero clasificándolas por su mayor o menor impacto presupuestario se aprecia que en la Comunidad de Madrid la prioridad ha sido continuar con la rebaja del IRPF autonómico - en esta ocasión rebajando del 9,5% al 9% el tipo regional mínimo en el impuesto - y avanzar en la desfiscalización de las herencias y las donaciones en la comunidad, dónde ascendientes y descendientes ya apenas pagan por este tipo de transacciones y el Gobierno regional ha comenzado a recortar la imposición sobre hermanos, tíos y sobrinos.

Galicia, la segunda comunidad que se ha mostrado más activa en la 'mejora' de su marco fiscal, se ha volcado en la promoción del mercado inmobiliario de segunda mano, con la reducción del tipo aplicable en el Impuesto de Transmisiones Patrimoniales para la adquisición de vivienda habitual, especialmente por jóvenes.

En el sitio opuesto se sitúa Cantabria, que ha decidido salirse de la espiral de rebajas generalizadas en los impuestos sobre las herencias y las donaciones y ha optado por recomponer el tributo: ha puesto techo a las reducciones por vivienda y seguros de vida en las herencias y ha elevado al 100% la bonificación a las bases imponibles inferiores a 100.000 euros, al tiempo que ha reducido del 99% al 90% la reducción sobre los herederos que tengan que declarar un patrimonio heredado - reducciones ya aplicadas - por encima de esa cantidad. En otras palabras, mejor trato fiscal a los patrimonios moderados y más impuestos a los más grandes.

El Impuesto sobre la Renta - al que el traspaso de competencias fiscales a las comunidades autónomas ha convertido en un 'queso gruyere' con un número de incentivos casi imposible de enumerar - es el tributo preferido de los ejecutivos autonómicos a la hora de mejorar la situación de sus conciudadanos. Todas las autonomías que han aprobado sus Presupuestos de 2019 han introducido alguna medida en este impuesto, aunque la más agresiva ha sido la Región de Murcia donde las desgravaciones en este impuesto suponían cuatro millones de euros y después de estos presupuestos se multiplicarán por cuatro hasta los 22 millones de euros.

Otro fenómeno curioso que se detecta en los informes enviados por las comunidades autónomas al Ministerio de Hacienda es que no todas las medidas fiscales aprobadas van dirigidas a mejorar el trato de los contribuyentes....especialmente si éstos son la banca. Gobiernos como el de Asturias, Extremadura y Cantabria han desactivado los tipos reducidos aplicados en Actos Jurídicos Documentados para rebajar la factura fiscal de los ciudadanos después de que el Gobierno haya decidido que debe ser el banco el que asuma esa factura.

Esa tensión se percibe también en las medidas adoptadas por los gobiernos autonómicos en el Impuesto de Sucesiones y Donaciones. Mientras los gobiernos del PP - como la Comunidad de Madrid, Galicia o Murcia - avanzan en la desfiscalización de las herencias y las donaciones a familiares directos, las dirigidas por gobiernos socialistas han optado por recomponer el impuesto de forma más selectiva, rebajando la presión fiscal general o a las rentas más bajas pero manteniendo o incrementando los tipos a las mayores fortunas.

Caso aparte es el Impuesto de Transmisiones Patrimoniales, cuya recaudación se ha venido arriba al compás de la recuperación del sector inmobiliario, lo que ha permitido a las comunidades autónomas dejar de actuar sobre los tipos generales y empezar a meter bonificaciones para estimular el mercado en segmentos concretos: vivienda habitual, jóvenes menores de 35 años....

Hacia un mayor control sobre los incentivos fiscales

Es el primer año en que los gobiernos autonómicos están obligados a remitir al Ministerio de Hacienda una memoria de incentivos fiscales en la que deben detallar la factura agregada de todos los beneficios aprobados por la autonomía tanto en los impuestos estatales sobre los que tienen algún tipo de competencia, como en los cedidos y en los tributos propios, las novedades introducidas en el régimen fiscal en cada proyecto presupuestario y el impacto económico de las mismas.

La información proporcionada por las autonomías ha permitido conocer, por ejemplo, el coste presupuestario total asumido por cada comunidad autónoma con sus políticas fiscales. La Comunidad de Madrid, que tiene totalmente desactivado el Impuesto de Patrimonio con un coste para sus arcas de 825 millones de euros, renunciará en 2019 a 2.817 millones en ingresos por la operativa de su contundente inventario de ayudas fiscales; en Galicia esa factura será de 430 millones de euros, después de elevarla un 25% en los Presupuestos de 2019 - con impacto en 2020, año electoral -; mientras que en la Comunidad Valenciana el esquema de incentivos fiscales implantado por los sucesivos gobiernos regionales genera un ahorro a sus contribuyentes y un coste a sus arcas públicas de 416 millones de euros.

La información aportada por las comunidades autónomas aún debe pulirse, ya que algunas estiman el impacto de las medidas incluidas en sus Presupuestos de 2019 y otras hacen el cálculo con las medidas que impactarán de forma efectiva en las cuentas de este ejercicio y que en la mayoría de los casos se aprobaron en 2018.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios