Las comunidades autónomas quieren poner punto y final al debate social, académico y político sobre la eventual supresión de los impuestos patrimoniales que aún sobreviven en el sistema fiscal español, el Impuesto de Patrimonio y el Impuesto de Sucesiones y Donaciones (ISD), que aún estando en vías de extinción en el panorama internacional todavía generan unos jugosos ingresos a las arcas autonómicas. Así se lo han trasladado al Gobierno en las reuniones del Comité Técnico Hacienda-CCAA para la reforma del sistema de financiación autonómica y así lo ha asumido el Ministerio de Hacienda en su informe final sobre estos encuentros, que servirá de base para la recta final del diálogo para la definición del nuevo sistema de financiación autonómica.

Según se precisa en el informe, al que ha tenido acceso La Información, Hacienda llegó a poner sobre la mesa "la conveniencia de mantener o suprimir el Impuesto de Patrimonio y el Impuesto de Sucesiones y Donaciones" y la posición mayoritaria de las comunidades autónomas en ambos casos ha sido la de mantener ambos impuestos, modificando, eso sí, sus actuales reglas para crear un marco común, evitar situaciones de competencia perniciosa entre regiones y evitar deslocalizaciones fraudulentas.

El informe de Hacienda ya anuncia que el proceso de homogeneización no será fácil. El Comité de Expertos planteó en su informe la posibilidad de introducir topes máximos y mínimos de tributación en Patrimonio e ISD para evitar los desplazamientos de contribuyentes por motivos exclusivamente fiscales que se han detectado en los últimos años, especialmente con destino a la Comunidad de Madrid, y la mayoría de las comunidades autónomas se han mostrado favorables a avanzar en ese sentido. La mayoría, no todas.

Hacienda admite que el debate en la Comisión Técnica ha puesto de manifiesto la existencia de diversidad de opiniones, con comunidades autónomas "claramente a favor de esta medida, defendiendo que la armonización debería abarcar al menos los elementos necesarios para evitar la competencia fiscal entre autonomías", y otras en contra, bajo el argumento de que esa competencia "es consustancial al ejercicio de la autonomía fiscal de cada comunidad autónoma".

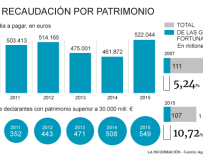

¿Y cuáles son éstos? En el Impuesto de Patrimonio, la falta de armonización de la definición de su base imponible en todas las comunidades autónomas, la simplificación de la maraña de exenciones, deducciones y bonificaciones en cuota que agujerean el impuesto y la posible modificación de la escala actual.

En el Impuesto de Sucesiones y Donaciones, esos mismos asuntos y también la posibilidad de sustituir la actual escala progresiva por una escala fija en función del grado de parentesco. En este impuesto, el Ministerio de Hacienda se pronuncia a favor de la unificación de las reglas de definición de la base imponible en todas las CCAA y la supresión de la posibilidad de que las autonomías regulen reducciones en la base imponible, de modo que sus competencias se centren en la modificación de los tipos y escalas y en el establecimiento de deducciones o bonificaciones en la cuota.

La síntesis a partir de la cual el Ministerio de Hacienda prevé plantear la negociación, a la luz de su informe técnico, pasa por el mantenimiento de ambos impuestos - no precisa si éste implicará el fin de las prórrogas en el Impuesto de Patrimonio y su reimplantación de pleno derecho en el sistema fiscal español- y su revisión "para corregir los principales aspectos problemáticos puestos de manifiesto por las CCAA".

No a una mayor porción de IRPF y a la capacidad normativa en el IVA

El posibilismo de Hacienda con los impuestos cedidos se torna en rigor absoluto para con los propios. Tanto el Comité de Expertos como las comunidades autónomas habían puesto sobre la mesa diversas opciones para mejorar el flujo de ingresos hacia las administraciones territoriales: la Comunidad de Madrid planteaba incrementar el porcentaje del IRPF sobre el que los gobiernos autonómicos disponen de capacidad normativa, mientras que los expertos abogaban por la reconfiguración del IVA para establecer un 'tramo colegiado', que permitiera a las comunidades autónomas subir sin necesidad del visto bueno estatal este impuesto cuando se pusieran de manifiesto especiales necesidades de ingresos.

El Ministerio de Hacienda ha sido muy claro a este respecto. Ni una mayor porción de IRPF ni capacidad normativa en el IVA y los Impuestos Especiales. Argumenta que no sólo las comunidades autónomas tienen necesidades de ingresos fiscales y que cualquier modificación en el sistema de financiación autonómica debe tener en cuenta las necesidades de financiación de todos los niveles....también del Estado.

Fondo de Reserva para blindar la financiación de Educación y Sanidad

Una de las principales novedades que aporta el informe es la propuesta de creación de una suerte de Fondo de Reserva para financiar el tramo más crítico de las competencias autonómicas - Educación, Sanidad y Servicios Sociales- cuando las cosas vengan mal dadas. El planteamiento es muy similar al de la hucha de las pensiones, el fondo se dotaría en los ciclos expansivos y aportaría un remanente de recursos para evitar grandes recortes en el corazón de los servicios del Estado del Bienestar cuando sobrevenga la crisis.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios