El 2022 prometía ser el año de despegue del precio de las hipotecas y no está defraudando. Después de una primera mitad del ejercicio marcada por la puesta a punto de un nuevo catálogo hipotecario, donde el tipo variable ha ganado protagonismo tras el fin de la hibernación del Euríbor, los grandes del sector se ha abrazado con fuerza al aumento de los tipos de interés, encareciendo los préstamos destinados a la vivienda a tipo fijo.

La gran banca ha apretado un poco más en la gama de créditos no ligados al euríbor, donde encontrar un interés fijo del 3% se ha convertido en una 'rara avis'. Según la información recabada por el comparador 'online' Kelisto, la mayoría de pesos pesados del sector ofrecen financiación para una vivienda TAE sin bonificar a 30 años a un coste que oscila entre el 4-5%.

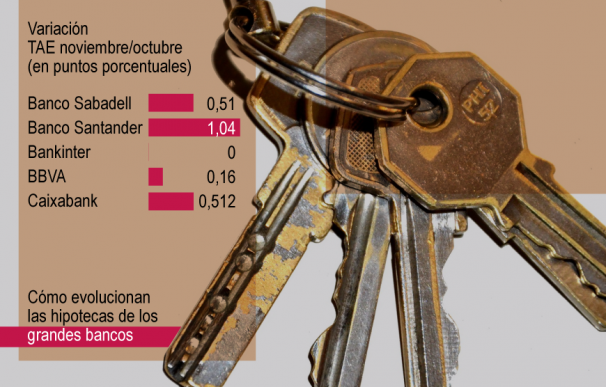

Banco Santander es el que lleva la delantera en este sentido. El grupo presidido por Ana Botín ha elevado su coste en más de un punto, pasando del 4,19% de octubre al 5,23% a 30 de noviembre. Le sigue Bankinter, con un 5,16%, aunque en este caso el coste en intereses es el mismo que en octubre, mientras que CaixaBank les pisa los talones con un incremento de medio punto porcentual en este periodo, que lleva el coste del crédito al 4,91%. Muy de cerca se mantiene también Banco Sabadell, tras pasar del 4,29% al 4,8% a lo largo de noviembre. BBVA, por su parte, estaría ofreciendo un coste más ajustado, con un interés fijo del 3,81% (+0,16%).

Encontrar un interés fijo del 3% se ha convertido en una 'rara avis'

"El año llega a su fin consolidando algunas tendencias, aunque con algo más de calma de lo que se podía esperar en un momento de constantes alzas del euríbor y con la próxima reunión del BCE a la vuelta de la esquina, cuyo efecto, muy probablemente, los bancos ya estén descontando", precisa a este medio la portavoz de Kelisto, Estefanía González. Las entidades mantienen la estrategia que comenzaron a principios de año de un encarecimiento de las hipotecas fijas en aras de convertir al variable en una opción más atractiva a ojos del cliente, aunque moderan la intensidad con la que renuevan el escaparate. Si en octubre se contabilizaron 40 modificaciones, en noviembre la cifra ha sido 16.

Este aumento de los costes se produce en un escenario complejo, marcado por el pacto hipotecario entre la banca y el Gobierno para blindar a los colectivos más vulnerables con un paquete de medidas para aliviar la carga hipotecaria a más de un millón de hogares. Las ayudas van destinadas a los hogares cuyos ingresos sean inferiores a 29.400 euros, que el pago de la cuota suponga más del 30% de los ingresos netos y que el importe se haya disparado un 20% a raíz del 'rally' del euríbor.

Como parte de ese acuerdo, que se enmarca dentro del Código de Buenas Prácticas, el Ejecutivo ha impulsado una reforma en la Ley 5/2019 a través de la cual se incentiva el paso del tipo variable al fijo entre la población más joven con un abaratamiento de la comisión de traspaso del 0,15% al 0,5% solo para los préstamos con menos de tres años de vida. Se da la circunstancia de que las hipotecas firmadas después de 2017 pueden ser las más beneficiadas de dicho programa, puesto que el esfuerzo financiero que supone un préstamo hipotecario es mayor durante los primeros años, ya que es cuándo se pagan la mayoría de intereses y apenas se amortiza capital prestado.

El Euríbor toca máximos de 2008

El mayor coste de las hipotecas fijas se produce como consecuencia de uno de los efectos colaterales del repunte del Euríbor. En concreto, el índice a doces meses ha cerrado en una media del 2,828%, en comparación con el 2,629% contabilizado en octubre, marcando máximos de 14 años. La nota positiva es que modera su avance en comparación con el salto de los meses anteriores, que le lleva a acumular un ascenso de 3,3 puntos en el último año. Se trata del dato más elevado desde 2008, en pleno estallido de la burbuja inmobiliaria. Si bien todavía no ha rebasado la cota del 3%, el sector considera que no queda mucho para sobrepasar el umbral, dando vía libre a que el tipo fijo sea todavía más caro.

Esta situación también ha provocado que al final del tercer trimestre ya se produjera un cambio de comportamiento en la contratación del tipo fijo. Según datos del Instituto Nacional de Estadística (INE), en septiembre la proporción de este en las nuevas hipotecas se redujo tres puntos, hasta representar el 68,2% de las nuevas formalizaciones. Para encontrar un dato similar hay que remontarse a diciembre de 2021. A falta de conocer la proporción de la recta final del año, abre la puerta a un posible desincentivo de este modalidad de financiación, que se había coronado como la favorita por los españoles desde principios de 2020.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios