La Agencia Tributaria ha abierto un nuevo capítulo en la controversia que mantiene con las principales empresas del país respecto a la visión que se da en las estadísticas oficiales del pago de impuestos por parte de las grandes empresas. Éstas de hecho ya trasladaron al director de la Agencia Tributaria, Jesús Gascón, nada más llegar al cargo, su petición de que se dejara de publicar el dato que calculaba el tipo efectivo que soportaban en el Impuesto de Sociedades sobre sus beneficios mundiales, no sobre su base imponible, y que concluía sobre esa base que los grandes grupos solo pagaban en impuestos el 7% de sus ganancias.

Las empresas incluso iniciaron con el apoyo de CEOE una campaña hacia la opinión pública sobre la base de que se trataba de un dato falso que dañaba de forma gratuita su reputación. La ofensiva empresarial no ha servido de mucho. La Agencia Tributaria ha aprovechado la publicación de su Informe Anual de Recaudación Tributaria para difundir una nueva estadística, las 'cuentas anuales consolidadas del Impuesto sobre Sociedades', que presenta como "la medida adecuada (para medir) la aportación del conjunto de las sociedades a los ingresos tributarios del Estado" y que no sólo muestra de una forma más explícita las diferencias entre la fiscalidad soportada por las empresas medianas y pequeñas y los grandes grupos empresariales, sino que incluso reduce al 4% el tipo efectivo sobre sus ganancias que pagan las grandes corporaciones, entendidas como las que emplean a más de 5.000 trabajadores.

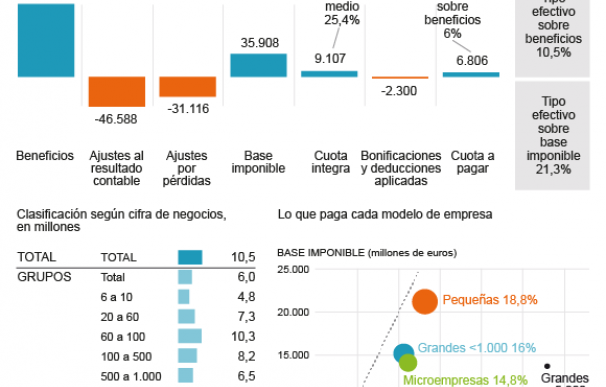

Desvela, por ejemplo, que mientras el tipo efectivo sobre beneficios del conjunto de las empresas es del 10,5%, en las empresas individuales se mueve en una horquilla de entre el 14,9% y el 20,5%, en los grandes grupos empresariales no sube del 10,3% y es decreciente según va aumentando la cifra de negocios hasta un mínimo del 5,1% en las que facturan más de 1.000 millones de euros.

El informe de la Agencia Tributaria concluye que existen "diferencias significativas entre empresas" en el pago del Impuesto de Sociedades y revela que mientras los grandes grupos de empresas concentran el 51% de la facturación y el 59% de los beneficios empresariales, apenas aportan el 34% de los recursos fiscales ingresados desde las empresas. Y lo glosa con todo lujo de detalles.

La defensa de las grandes empresas frente a estos datos es siempre la misma: no se puede calcular su factura fiscal española sobre el conjunto de los beneficios obtenidos en todo el mundo. El informe sobre la fiscalidad de las grandes empresas difundido por la Agencia Tributaria se limita a enunciar que "los tipos sobre los beneficios son inferiores a los tipos sobre la base debidos a las correcciones al resultado contable". E ilustra su afirmación con un gráfico que revela de forma inequívoca que los grandes grupos empresariales de mayor tamaño son los que tributan por una menor porción de sus beneficios, de largo.

El ránking queda así, clasificados por tipo efectivo: grandes grupos empresariales con más de 5.000 empleados (4%), empresas sin asalariados (7,5%), grandes con menos de 5.000 empleados (8,7%), grandes con menos de 2.500 empleados (9,5%), medianas (13,7%), microempresas (14,8%), grandes con menos de 1.000 empleados (16%) y pequeñas (18,8%).

El análisis publicado por la Agencia Tributaria revela también que los grupos empresariales son los que más se benefician de las bonificaciones y desgravaciones previstas en el Impuesto de Sociedades. Mientras las empresas no grupo logran en conjunto reducir su factura fiscal en 1.079 millones de euros gracias a estos beneficios, las grandes empresas rebajan su cuantía a pagar en más del doble de ese monto: 2.300 millones.

Hacienda ha decidido difundir este nuevo enfoque estadístico en plena ofensiva del Gobierno para endurecer la fiscalidad de las grandes empresas a través del Impuesto de Sociedades. En el rechazado proyecto de Presupuestos Generales del Estado para 2019, el Ejecutivo incluía una reforma del impuesto para establecer un tipo mínimo del 15% para las grandes empresas -del 18% para banca y petroleras- e introducir un nuevo gravamen del 5% sobre los dividendos ingresados por los grandes grupos empresariales de sus filiales. La Autoridad Independiente de Responsabilidad Fiscal estimó en su día que el Gobierno obtendría entre 1.650 y 1.900 millones de euros extra con esa reforma.

La fiscalidad de las socimi, en el punto de mira

El informe anual de recaudación de la Agencia Tributaria decida asimismo un capítulo especial a la fiscalidad de las socimi, las sociedades de inversión inmobiliaria de moda, cuya tributación el Gobierno también quiso modificar en su proyecto de Presupuestos, introduciendo un nuevo gravamen sobre los beneficios no distribuidos de estas sociedades.

La radiografía de los datos declarados por la socimi ya operativas en 2016 muestra la existencia de 192 contribuyentes, que obtuvieron un beneficio total de 446 millones de euros, de éstos 41 millones tributaron el tipo general del Impuesto de Sociedades; y los 405 millones de euros restantes al tipo del 0% reservado para las ganancias asociadas a su actividad. En conjunto, las socimis pagaron 18 millones en impuestos en 2016, lo que implica un tipo efectivo del 3%.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios