En el imaginario colectivo existe una frase referida al funcionamiento de la banca que, aunque originalmente no tenía nada que ver con el sector, suele resumir el comportamiento de las entidades: 'la banca siempre gana'. En los últimos años, ese dicho se llegó a poner en entredicho. El hecho es que los créditos cada vez eran más baratos, las hipotecas menos costosas y los créditos al consumo más baratos que nunca. Con ello, no resulta ilógico que cualquier ciudadano se pregunte, ¿realmente la banca está ganando menos? La respuesta es rotundamente no. En realidad, en el primer semestre de 2018 las grandes entidades españolas han ganado 8.475 millones, un 12,7% más que en el mismo periodo de 2017 y hasta un 26% más que en 2016. Un jugoso botín.

En principio, podría parecer extraño que la banca gané más, un 26% más con la inflación por los suelos es una cifra importante. Además, con una fuerte caída del crédito, que se traduce en menos negocio y con el euríbor en negativo. Simplemente las entidades han sabido -sus gestores cobran grandes sueldos por algo- moverse con soltura pese a la situación. En cualquier sector empresarial, sea banca u otro, los motores del beneficio son esencialmente tres: el precio al que compra su materia prima, el precio al que vende sus productos o servicios y cuánta gente le compra.

Normalmente, con mejorar en uno de los tres factores se puede conseguir un aumento del beneficio, mientras todo lo demás permanezca igual. Aunque claro, no siempre las empresas pueden controlar todos los factores. Es más, lo normal es que no pueda controlar ninguno de los tres. Cuando es capaz de manejar el primero, se trata de un mercado en monopsonio (vocablo del latín y que significa único comprador). Si es capaz de controlar el segundo, se trata de un monopolio, o oligopolio sin son varias empresas. Por último, salvo por poder estatal no se puede controlar el tercero. En el caso de la banca, pese a que se piensa que es un oligopolio, en realidad se acerca más al primer caso, con matices.

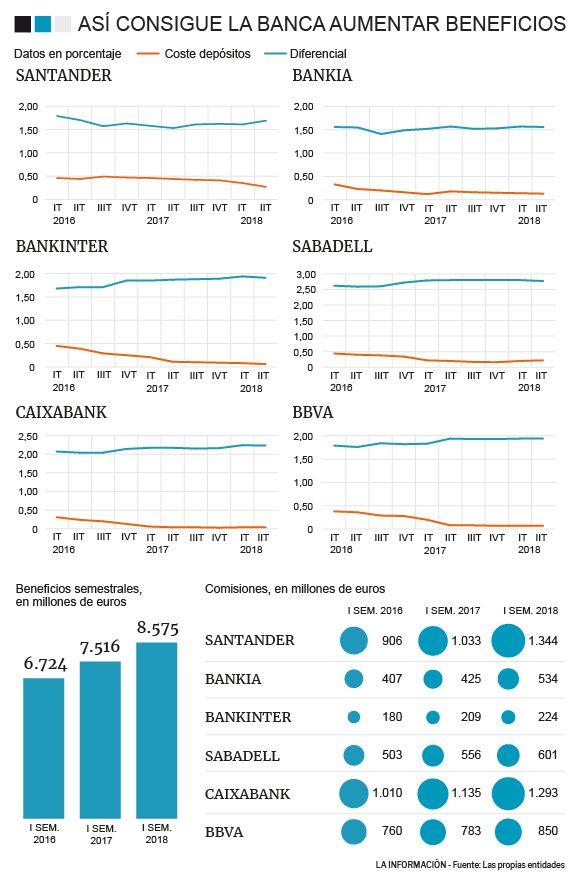

Lo anterior, se puede comprobar con los datos aportados por las entidades en los últimos años, en especial en la partida principal de cualquier resultado bancario, el margen de intereses. En primer lugar, se debe entender como funciona un banco. En realidad se asemeja al de cualquier otra empresa: compra una materia prima, el dinero -a través de la remuneración de los depósitos-, y la vende en forma de crédito -la cobra a través de intereses-. La ganancia es el diferencial entre la compra y la venta, que se conoce como margen de clientes. Aquí se aprecia una particularidad de la banca, a modo de curiosidad, y es que tiene el balance al revés que cualquier empresa normal, ya que las deudas están en el activo y los depósitos en el pasivo.

Las seis mayores entidades bancarias de España pagaban por sus depósitos un 0,21% a principios de 2017, una cifra que ha caído al 0,131% en el segundo semestre de 2018, esto es un 37% menos. Por su parte, el margen de clientes creció cerca de 1,6% en ese mismo periodo y el porcentaje bruto que han ingresado las entidades de media por intereses ha pasado del 2,156% del primer semestre de 2017 a 2,13%, esto es, que ha cedido en torno a 1%. Obviamente, se puede apreciar que donde ha actuado la banca para mantener el margen es el precio que paga por la materia prima, no en el precio al que la pone.

El efecto es todavía mayor si se amplia el espacio temporal. Si además de 2017 se toma también 2016, la caída en el pago de depósitos es aun mayor, y a su vez el margen de clientes coge más vigor. Entre enero de 2016 y junio de 2018, la entidades han rebajado sus pagos a los depósitos un 67%. La fuerte reducción del coste, le ha permitido aumentar el margen de clientes un 5,24%. Por dicha capacidad de mejorar el margen a través del precio de compra del dinero es por lo que el negocio bancario español se asemeja más a un monopsonio que a un oligopolio. Además, es por ello que la banca ha tenido la capacidad de al menos mantener los ingresos en la partida de intereses, pese a que el volumen de crédito ha caído en estos dos años.

Bajar depósitos para empujar a los clientes a sus fondos

Si una empresa no solo es capaz de manejar con soltura el precio de su materia prima, sino que además dicha baja le genera otro tipo de ingresos es ya fantástico. Este es el caso de la banca. Los depósitos no son el único instrumento en el que los ahorradores pueden colocar su dinero para obtener rentabilidad, existen infinitud de herramientas y muchas están en manos de la banca. Los fondos de inversión o de pensiones que comercializan en los bancos suelen cumplir las veces de dar servicio a aquellos clientes que los demandan, y a su vez ser una fuente de ingresos a través de las comisiones.

Los gestores de los bancos son conscientes de ello, y juegan a rebajar con fuerza lo que pagan por los depósitos para empujar a sus clientes a sus fondos, en principio ahora más rentables. Se podría argumentar que la solución es fácil, que los clientes busquen otra entidad que pague más. El problema es que la mente de la mayoría de las personas no funciona tan eficientemente, y existe un sesgo psicológico que explica que a la gente le cuesta cambiar en ciertas ocasiones que vienen preestablecidas. De hecho, el último Premio Nobel de Economía se concedió a Richard Thaler por estudiar este tipo de fenómenos y demostrarlos. En suma, se suele ser reticente a abandonar la entidad por otra, y además se encuentra con un producto mucho que se le explica es mucho más rentable.

Los datos de nuevo demuestran que este efecto psicológico, junto a la habilidad de los gestores bancarios, supone otra fuente de ingresos importantes para la banca. BBVA y Caixabank son las entidades que más dinero captan para sus fondos, con fuerza además. Tras lo anterior, la lógica diría que ambos serían los que más han rebajado el pago por sus depósitos. En el caso de BBVA, la caída de la remuneración de sus cuentas es del 81,5%, 14 puntos por encima de la media. Por su parte, Caixabank lo ha desplomado un 87%, 20 puntos por encima.

Ocurre lo mismo con Bankinter, cuya gestora de fondos tiene un volumen importante respecto al tamaño del banco, que ha reducido lo que paga un 86,6%. Obviamente, se aprecia la correlación entre la entrada de fondos y el pago de depósitos, y solo queda ver la evolución de las comisiones. Desde 2016, el volumen de comisiones de BBVA ha crecido un 12%, en el caso de Caixabank un 28% y en el de Bankinter un 25%. En el caso de Banco Santander podría parecer que ocurre algo anormal, porque sus comisiones crecen mucho y el pago por depósitos es el más alto. Sin embargo, la explicación es que absorbió al Banco Popular en el segundo semestre de 2017, lo que dispara la comisiones medidas en el primer semestre. El efecto es menos acusado en el resto, pero aun así todos mejoran en comisiones aunque también ayudados por el ciclo expansivo.

Con todo ello, lo que en principio parecía malos años para la banca no han sido así. Pese a los bajos tipos, las entidades han ganado un 26% más gracias a su posición de comprador de dinero dominante, que le ha permitido seguir mejorando su margen. Además, se ha visto beneficiado por otras palancas de crecimiento como la caída de la mora, que le ha ayudado a liberar provisiones que han salvado también las cuentas bancarias. En definitiva, por una u otra manera sigue vigente aquello de que ‘la banca siempre gana’.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios