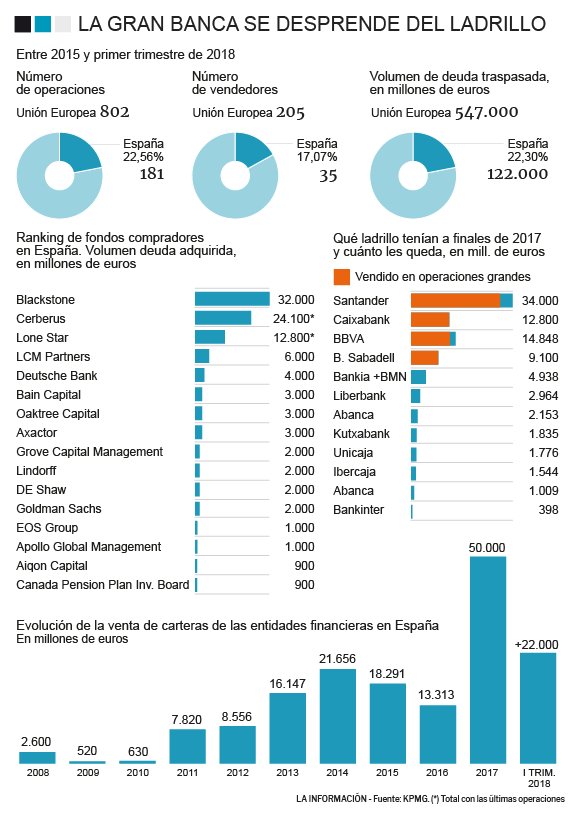

Banco Sabadell ha echado el cierre a uno de los mayores quebraderos de cabeza del sector bancario. Tras más de una década y tras más de 161.000 millones de euros -sin contar las transacciones públicas- la gran banca española ha hecho sus deberes. Ahora, las miradas quedan en la banca más pequeña que acumula en sus balances cerca de 12.000 millones en activos inmobiliarios.

La venta por parte de Banco Sabadell de cerca de 9.100 millones de euros en activos ha echado el cierre a una de las etapas más duras del sector. La fase final de venta de ladrillo por la banca, la comenzó Banco Santander, hace prácticamente un año. La firma cántabra sorprendió al mercado al poner a la venta toda la cartera inmobiliaria del banco absorbido a las pocas semanas de cerrar el acuerdo. En una de las mayores operaciones de los últimos años, el banco cerró un acuerdo con el gigante Blackstone para entregarle más de 30.000 millones en activos inmobiliarios.

La recta final parece que ha seguido un orden preestablecido. Al Santander, primera entidad de España le siguió la segunda, BBVA. La firma cerró un acuerdo con Cerberus -meses más tarde- por la que se desprendía de 13.000 millones de activos inmobiliarios, dejando prácticamente limpio su balance e incluso apuntándose algún punto básico extra de capital.

Las dos siguientes en el ranking de bancos españoles, Caixabank y Banco Sabadell, esperaron a 2018 y de nuevo siguieron el orden. La primera en cerrar un acuerdo para vender su ladrillo fue Caixabank, A pocos días de acabar el mes de junio en este 2018, la firma presidida por Jordi Gual Solé acordaba vender a Lone Star el 80% de su negocio del ladrillo para sanear su balance. El último en cerrar el círculo ha sido Banco Sabadell, que este jueves hacía oficial su acuerdo con Cerberus y Deutsche Bank para vender toda su exposición inmobiliaria.

Más allá de curiosidades de que el orden de venta ha seguido un patrón del estilo: ‘el más grande vende primero’. La realidad es que el tamaño de las entidades si influye, y mucho, en la capacidad que ha tenido cada banco para poder soltar lastre. Las razones son varias: en primer lugar, a mayor tamaño, mayor capacidad para absorber las pérdidas de vender dichos activos por debajo del precio registrado en balance. Se debe recordar que en un porcentaje muy alto, las viviendas vendidas son activos de difícil colocación, por lo que las entidades deben venderlas a un precio más reducido que lo que marca el mercado. Las más grandes pueden asumir dicho agujero, mientras que las más pequeñas no tienen tanto margen.

Por otro lado, el alto volumen de activos inmobiliarios que mantenía la banca había sido un tema de choque con el Banco Central Europeo. El organismo nunca ha hecho declaraciones taxativas sobre que la banca española debía soltar lastre, pero sí lo ha hecho de manera sutil. El propio BCE ha elevado en varias ocasiones los porcentajes de capital que exige a la banca por el ladrillo en balance. Obviamente, mayores dotaciones de capital son un quebradero de cabeza para los bancos, no solo porque les exige a emitir deuda -con un tipo de interés exigido muy alto- sino porque a mayor capital, menor rentabilidad. De hecho, uno de las exigencias del mercado a la banca, y el motivo por el que muchas caen en bolsa, es que su rentabilidad es muy pequeña. Si dicha rentabilidad es la ratio entre beneficios y fondos propios (capital), es normal que prefieran vender el ladrillo que acumular capital.

La banca pequeña tiene más margen

Una vez que las grandes entidades ya han limpiado su balance, es el turno de las más pequeñas. En total, dichas firmas tienen en su balance todavía más de 12.000 millones que deben ir saliendo al mercado. El poco margen de maniobra de dichos bancos les ha obligado a ir más despacio en la limpieza de su balance. De hecho, la táctica más utilizada por las más pequeñas es ir sacando activos en paquetes pequeños que se colocan en el mercado.

La fórmula que han seguido dichas entidades tiene una lógica clara. En primer lugar, la banca pequeña fue la activa en desprenderse de los activos en los primeros años. Una parte importante de ella, soltó gran parte de su ladrillo al cargárselo a la Sareb, por lo que no tenía problemas acuciantes en el balance. Además, al mantener importantes cantidades de capital le permitió esquivar muchas exigencias del BCE.

Por otro lado, su balance más pequeño les imposibilita hacer grandes operaciones a los que solo pueden acceder grandes fondos que exigen descuentos importantes. Por otro lado, jugar a alargar más el tiempo en vender los activos, sin tantas exigencias de capital, no es tan mala idea puesto que a la velocidad que crece y se revaloriza el sector inmobiliario, cada día su ladrillo vale más y las pérdidas son menores. Por último, al no estar cotizadas muchas de ellas las exigencias son menores, tanto del BCE como del mercado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios