En los primeros días de junio el Popular sufrió una hemorragia incontenible de fondos que precipitó la intervención para evitar su colapso. Entre la desbandada de clientes muchas grandes empresas e instituciones públicas de distinto color político, entre las que figuró el Ayuntamiento de Barcelona. El consistorio liderado por Ada Colau admite, en respuesta a un afectado, que sacó 295 millones de euros por temor a perder el dinero si se activaba la resolución. Lo hizo el lunes 5 de junio, cuando el problema del banco era más que notorio pero en la calle se desconocía que la JUR había lanzado su intervención.

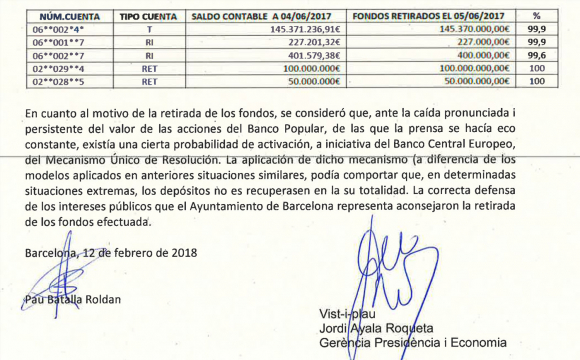

“Se consideró que, ante la caída pronunciada y persistente del valor de las acciones del Banco Popular, de las que la prensa se hacía eco constante, existía una cierta probabilidad de activación, a iniciativa del Banco Central Europeo (BCE), del Mecanismo Único de Resolución. La aplicación de dicho mecanismo, a diferencia de los modelos aplicados en anteriores situaciones similares, podría comportar que, en determinadas situaciones extremas, los depósitos no se recuperasen en su totalidad”, explica el consistorio a petición de información por un afectado.

La misiva firmada por el director de Financiación del Ayuntamiento de la Ciudad Condal, Pablo Batalla Roldán, y Jordi Ayala Roqueta, gerente de Presidencia y Economía, y fechada el pasado día 12 de febrero concluye que: “La correcta defensa de los intereses públicos que el Ayuntamiento de Barcelona representa aconsejaron la retirada de los fondos afectados". Deja casi a cero cinco cuentas: una operativa de ingresos y gastos; dos restringidas de ingresos (para recibir las recaudaciones de tributos) y dos de rentabilización de los excedentes temporales de tesorería

Su explicación llega tras la polvareda levantada por la huída despavorida de grandes clientes en vísperas de la caída del banco y, como se ha conocido después, cuando la JUR ya había lanzado su venta. El chorro de depósitos ese lunes día 5 y en las jornadas previas alentó el rumor de que Consistorios y comunidades autónomos recibieron algún tipo de soplo antes de ordenar los cuantiosos reembolsos. Con las nuevas reglas europeas, el organismo dirigido por Elke König podría perfectamente haber decretado quitas a los grandes depositantes y amortizar cualquier cuantía que excediese los 100.000 euros por cliente y cuenta que protege el Fondo de Garantía de Depósitos. No lo hizo, aunque sí redujo a cero la inversión de los accionistas y ciertos tenedores de deuda.

La fuga resultó tan acuciante que hasta el ministro de Economía, Industria y Competitividad, Luis de Guindos, reconoció en el Congreso que gobiernos regionales y locales sacaron “grandes cantidades de dinero”. Y, aunque la misma presidenta de la JUR puso foco sobre dicha situación, la Comisión Europea se desentendió con la justificación de que incoar una investigación sobre posible uso de información privilegiada es responsabilidad de las autoridades nacionales.

Sea por el celo frente al desmoronamiento del banco en bolsa, por una política de retirar fondos de entidades que han perdido cierto rating crediticio -el Popular sufrió depreciaciones de tres escalones en semanas- o por un chivatazo, la verdad es que grandes clientes dieron la puntilla con los millonarios rescates. Sareb dejó a cero una cuenta que a finales de marzo contabilizaba 633 millones, como también la pública REE, que contaba con un saldo de 307 millones en igual plazo, Adif-Alta Velocidad (120 millones) o la Comunidad Autónoma de Canarias -tenía 396 millones al cierre del primer trimestre, prácticamente la mitad de los 702 millones de finales de 2016-. El organismo de Competencia CNMC redujo su posición en 674 millones, hasta 1.342 millones.

En los primeros días de junio tuvo lugar el movimiento de Barcelona, pero también el Ejecutivo de Cristina Cifuentes sacó 198 millones y más de 1.000 millones la Tesorería General de la Seguridad Social. Este último reembolso fue precisamente el que hundió el volumen de liquidez por debajo de la línea roja de los 2.000 millones. Ocurrió el mismo 5 de junio que sacó el dinero el Ayuntamiento de Ada Colau, y decidió al equipo gestor del Popular a solicitar al Banco de España una línea de emergencia de liquidez (ELA) de 9.500 millones. Recibió 1.900 millones al instante y otros 1.600 millones al día siguiente, pero se entregó al Banco Central Europeo (BCE) temiendo que la sangría creciese en solo ocho días hasta 8.000 millones, dejando pequeño el crédito solicitado -le quedaban apenas 6.000 millones de euros sin disponer del ELA que había activado la víspera-.

Un 30% de la sangría de fondos sufrida por la entidad entre abril y su caída fue ordenada por instituciones públicas, según reveló Guindos en la Comisión del Congreso sobre el rescate financiero y la crisis. Gran parte del 70% restante son cuantías retiradas por particulares, pero es notoria la factura de grandes empresas. La compañía de componentes eléctricos Seitsa vació los 383 millones que mantenía en cuentas a finales de marzo; Criteria Caixa y un fondo de CaixaBank se llevaron sus 270 millones en el mismo periodo, y otros productos de Imantia, Bankinter e ING en 300 millones en conjunto.

El punto débil del Popular es que ya a finales de 2016 ofreció depósitos con rentabilidades superiores a los del mercado para garantizarse una holgada liquidez cuando las tensiones dentro del consejo y las drásticas medidas adoptadas para resolver el problema del ladrillo pusieron en el foco a la entidad. Surtió el efecto de atraer miles de euros en recursos de empresas e inversores que, en vez de encontrar rentabilidades en otros bancos se tropezaban con que les podían hasta cobrar dinero por custodiar su tesorería. El BCE penalizaba el excedente que la banca dejaba en su ventanilla y algunas entidades repercutían dicha carga, o parte, a ciertos inversores institucionales. Ese dinero ‘caliente’ es el que contribuirá de manera especial a alentar la hemorragia.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios