SegurCaixa Adeslas endulza el dividendo a sus propietarios Mutua Madrileña y CaixaBank. La filial con la que operan juntos el negocio asegurador de No Vida les ha repartido 180 millones de euros de su excedente de solvencia por vez primera desde que ambos socios rubricaron la megaalianza de bancaseguros en el ejercicio 2010, y cuya partida se suma al dividendo ordinario que les distribuye con cargo a los resultados anuales, indican fuentes financieras.

La idea de ‘abrir’ la hucha de capital se encuentra, de hecho, sobre la mesa de numerosas aseguradoras e incluso de sus primos financieros, los bancos, para mejorar la retribución al accionista ahora que el escenario económico y, sobre todo, el regulatorio se despeja. Con la llegada de las reglas de capital Solvencia II para el mundo del seguro y Basilea III en la banca se primó acopiar recursos, incluso en abundancia, para encarar con cierto confort el cambio de normas. Y, superado el test, algunas firmas ven ahora la ocasión de utilizar parte del excedente.

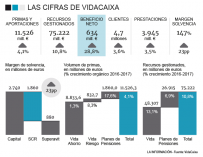

Un ejemplo es VidaCaixa. El especialista de CaixaBank para el seguro de Vida desveló recientemente que había cursado solicitud a la Dirección General de Seguros para que le permita revertir al accionista parte de sus 880 millones en superávit de capital. Su convicción es que mantiene demasiados recursos ociosos ya que su patrimonio roza el 147% del mínimo exigible frente al 120% que el supervisor demanda a filiales españolas de multinacionales como Allianz, Zurich o Axa. “Todo lo que tenemos de más resta -a CaixaBank-”, manifestó en su día el consejero delegado de VidaCaixa y vicepresidente del banco, Tomás Muniesa.

No en vano es habitual que los holdings internacionales repatríen los recursos sobrantes de algunas finales para reforzar el desarrollo de la actividad en otros mercados, cuando han aplicado en su integridad y con margen Solvencia II. En banca también se empieza a pensar en dar uso al superávit cuando ya atisban el final al alud regulatorio, si bien con la idea de incrementar el atractivo inversor. Bankia está decidida, por ejemplo, a distribuir parte del capital que genere de sobra a partir de ahora y otras entidades buscan cómo distribuir mejor porción del resultado, al decaer la necesidad de reservar tanto como antes para engordar el patrimonio.

El paso dado por SegurCaixa Adeslas encajaría como un guante en este nuevo escenario aunque su situación es singular. La entrega del ‘dividendo’ va con cargo a la prima de emisión donde estaban incluídas las reservas que en su día conformaban el patrimonio de Adeslas, una filial de Mutua Madrileña que se integró en SegurCaixa cuando se asoció al banco de La Caixa. Su abono se ha aportado, por tanto, al patrimonio de los dos propietarios, en lugar de engordar la cuenta de resultados como una partida de efectivo o dividendo ordinario.

Quizá lo extraordinario del pago es que la millonaria disposición es la primera en los ocho años de asociación, aún cuando la franquicia conjunta siempre ha nadado en solvencia. La compañía selló el ejercicio 2017 con un patrimonio neto por encima de los 970 millones de euros y un caudal de recursos propios que triplica el umbral regulatorio mínimo exigible -en 2016, últimos datos públicos, equivalía al 318,1%-.

Fuertes inversiones para encarar al rival fintech

Es casi ADN de los dueños puesto que CaixaBank destaca en banca por ratio de solvencia y el capital del grupo Mutua Madrileña equivalía en aquella fecha al 329% mínimo requerido, frente a una tasa promedio en el 'Top 20' del seguro europeo próxima al 204% -el ratio se dispara al 482% en las cifras de individuales de la Mutua-.

El uso de parte de la caja coincide, curiosamente, con una de las etapas de mayor inversión en SegurCaixa Adeslas. La compañía se propone destinar 120 millones a financiar su transformación digital y para mantener el pulso a los rivales, sean tradicionales o las temidas fintech. Salud, donde tiene su gran fortín se ha convertido ya en un campo de batalla con la irrupción de nuevos operadores como Línea Directa. Y pese a ello el pasado año reforzó la cuota de mercado y acapara el 29,1% de la facturación global del ramo sanitario, por delante de Sanitas (15,8%), Asisa (13,6%) o Mapfre (6,4%).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios