Repsol ha dado su enésimo quebradero de cabeza a la cúpula directiva de Sacyr. Lo ha hecho con la presentación de su nueva 'hoja de ruta', que contempla la inversión de 18.000 millones de euros hasta 2025 con el objetivo de alcanzar las cero emisiones. Hasta aquí, la 'música' suena bien para los intereses de la constructora pero, para financiar este programa, deberá ahorrar dinero en otras partidas, lo que ha provocado que aplique una fuerte rebaja a su política de retribución. Este recorte perjudica, a corto plazo, a los grandes inversores en la petrolera, entre los que están la compañía presidida por Manuel Manrique, que ostenta un 7,8% de su capital. Éstos, verán mermados sus ingresos por dicho concepto y, además, este jueves ha penalizado a la acción, con un descenso del 3,48%.

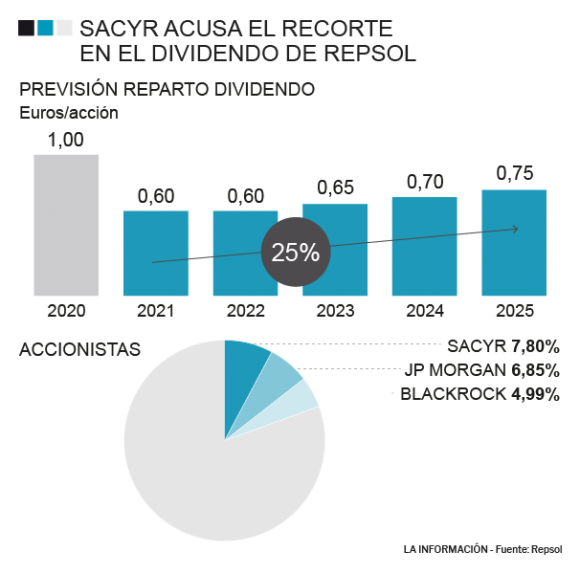

La rebaja en la política de retribución de Repsol es significativa. La petrolera iba a repartir un dividendo de un euro por acción el próximo ejercicio y, finalmente, lo hará de solo 0,6 euros. Es decir, le aplica un recorte del 40% y el golpe será significativo también a medio plazo ya que solo recuperará el euro por acción en 2025, si tenemos en cuenta la recompra de acciones. Esta decisión repercutirá en las cuentas de Sacyr ya que solo percibirá 70 millones en 2021 frente a los 116,7 millones que se preveían. Es decir, la constructora cobrará casi 47 millones de euros menos tras el nuevo plan estratégico.

Este revés se suma al impacto de la caída de la petrolera en bolsa. Sacyr se vio obligada a ajustar a la baja el valor contable al que tenía contabilizada su participación. A finales de 2019, el precio era de 13,93 euros por título y, a cierre del tercer trimestre, situó su valoración en 6,72 euros por acción, un importe casi un 52% por debajo. De hecho, la compañía presidida por Antonio Brufau cotiza por por encima de dicho nivel tras el rally del último mes (+55%) ya que este jueves cerró en los 8,436 euros tras marcar mínimos de 2003 a finales del mes de octubre.

Pese a este escenario, las caídas del precio de cotización de Repsol no tienen ningún impacto en la tesorería de Sacyr. ¿El motivo? La constructora tiene completamente cubierta su posición mediante derivados financieros y, con las últimos ajustes realizados, podrá sacar partido a la revaloración de la acción a partir de 8,5 euros por título para más de 25 millones de acciones, según ha reiterado en numerosas ocasiones la propia compañía en sus presentaciones de resultados. De hecho, la petrolera ya cotiza solo ligeramente por debajo de dicho nivel de referencia.

El año pasado, la política de retribución de Repsol propició que Sacyr, como consecuencia del programa de 'Dividendo flexible' de la petrolera, recibiera un dividendo total de 112,4 millones de euros. Esta cuantía se sumó a los 107,12 millones percibidos en 2018, a los 86,89 millones de un año antes o a los 92,63 millones recibidos en 2016, por citar los últimos cuatro ejercicios. De hecho, durante este periodo percibió alrededor de 400 millones y dichas aportaciones la constructora las ha destinado, históricamente, a cubrir el elevado coste de su deuda y a amortizar parte de sus préstamos. La constructora tiene su participación tras irrumpir en el capital de Repsol en 2006, cuando compró un 20%; posteriormente vendió un 10%, a la propia petrolera, a finales de 2011. Desde entonces, su participación se ha reducido, tras pequeñas colocaciones, hasta el 7,8% que ostenta actualmente.

Juan José Fernández-Figares, director de Análisis de Link Securities, ha destacado a La Información que "en el mercado se venía especulando desde hace tiempo con la posibilidad de que Repsol revisara a la baja su dividendo. Entendemos que la decisión es coherente con el objetivo de la compañía de mantener una elevada liquidez en momentos como los actuales, en los que la incertidumbre es elevada y afecta de lleno a su actividad". Además, valora de forma "positiva" el hecho de que la compañía vaya a pagar en efectivo el dividendo a partir del año que viene y se haya comprometido a ir incrementándolo una vez se normalice la situación.

En esta visión sobre Repsol coincide Sergio Ávila, analista del bróker IG, ya "considero el plan como positivo para la entidad, ya que no le provocará un incremento de su deuda, permitiéndole mejorar el impacto en su ebitda siempre y cuando acompañen los precios del petróleo, un plan que se anticipa a los próximos recortes de producción que podría realizar la OPEP+ en los próximos días. Estamos viendo cómo muchas empresas españolas se están decantando por apostar fuertemente en energías renovables, un movimiento muy importante que será clave para las empresas de cara a los próximos años, con el objetivo de tener un gran cambio en el año 2030, donde se espera generar un mayor desarrollo eólico y fotovoltaico".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios