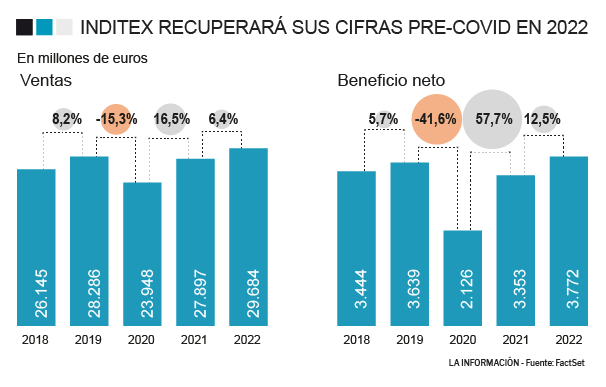

El confinamiento ha pasado factura a Inditex y ha sido un duro golpe para la compañía. La empresa fundada por Amancio Ortega presentará resultados el próximo 10 junio y dará más información sobre el impacto de la Covid-19 pero los bancos de inversión ya han dado sus previsiones y todos vaticinan este ejercicio como el gran desafío para la cotizada gallega. El consenso de analistas prevé que tarde años en recuperar las cifras de ventas del ejercicio 2019 puesto que solo superará los 28.286 millones en 2022, cuando se prevé que alcance los 29.684 millones mientras que el ejercicio anterior se quedaría 400 millones por debajo.

En 2019 la compañía lograba récord en ventas pero también en beneficios. Las ganancias de dicho ejercicio eran de 3.639 millones de euros y, al igual que con las ventas, se prevé que no las alcance hasta 2022, cuando los bancos de inversión pronostican que logre 3.772 millones. No obstante, la cifra se sitúa solo un 3,6% por encima por lo que un nuevo rebrote del coronavirus en nuestro país (que no está descartado) podría poner en juego dicha superación.

Las cifras del consenso para 2020 reflejan una caída del 15% en ventas y superior al 40% en términos de beneficios. De hecho, los analistas tras el impacto de la Covid-19 han aplicado continuos 'tijeretazos' a su previsión puesto que la estimación a comienzos de año era de unas ventas cercanas a los 30.000 millones. Es decir, un 20% por encima de la actual, por lo que la 'factura' de la Covid-19 se lleva por delante más de 6.000 millones de euros mientras que en beneficios el porcentaje es aún más perjudicial (-48%) y en torno a 2.000 millones menos.

Este golpe evidencia que el canal online, pese a su boom en estos meses, no compensará la caída de las ventas en tiendas, cerradas durante parte del trimestre debido al confinamiento. Por ejemplo, su gran rival H&M avanzaba sus cifras desde que se desencadenase la crisis sanitaria: las ventas totales caían un 57% entre el 1 de marzo y el de 6 de mayo pese a que la venta online se había disparado un 32% en dicho periodo. De hecho, en nuestro país el desplome de ventas de la cadena sueca alcanzó el 76%.

La compañía, que tradicionalmente es la última en presentar resultados en el Ibex 35, rendía cuentas del ejercicio 2019 el pasado 18 de marzo y tiró de cautela ya que reflejó parte del impacto de la Covid-19 en su actividad. El grupo presidido por Pablo Isla provisionó 287 millones de euros debido a la expansión del coronavirus y aplazó el pago de su dividendo, tónica dominante entre las compañías cotizadas.

Banco Santander, entre los más pesimistas

Algunas entidades son más optimistas que otras y entre las más negativas estaría la unidad de banca de inversión de Banco Santander, Santander Corporate & Investment Banking, que aplaza un año más (hasta el 2023) la recuperación de las cifras pre-Covid. El equipo de la entidad presidida por Ana Botín prevé una pérdida neta de 646 millones en el primer trimestre y pese a que pronostican un "impulso positivo en los beneficios del segundo semestre, solo pronosticamos una recuperación total de los ingresos hacia 2023 pese a que su modelo de inventario central único coloca a Inditex en un lugar especial".

La evolución de Inditex en bolsa ha recogido todo este escenario puesto que ha sufrido un castigo del 18%, aunque casi cinco puntos inferior a la caída del Ibex. Juan José Fernández-Figares, director de Análisis de Link Securities, ha señalado a La Información que "la acción ha caído bastante menos que las estimaciones, lo que ha provocado que los múltiplos a los que cotiza se hayan disparado al alza. Los analistas esperan que en 2021 los resultados mejoren y que en 2022 supere las cifras de 2019, por lo que el mercado ha dado por amortizado el ejercicio actual y ya descuenta la recuperación. Ahora bien, si en los próximos meses revisan a la baja sus expectativas porque el negocio no se recupera al ritmo esperado, no creo que la acción pueda seguir cotizando a múltiplos tan exigentes". Diego Morín, analista del bróker IG, ha añadido que "aunque la apertura de tiendas sea positiva, la imposición de medidas de seguridad terminará perjudicando a las ventas en las tiendas físicas y tendremos un mayor crecimiento de las ventas online".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios