Un área en el mundo de la inversión de la que no tantos inversores hablan y conocen es el del mercado del crédito y la deuda. La actuación de los bancos centrales, retomando con más fuerza que los meses anteriores las políticas laxas como consecuencia de la crisis del coronavirus, ha provocado también alternaciones en este segmento que, quizá, pueda abrir algún tipo de oportunidad para invertir.

No cabe duda de que la renta fija está bajo presión con esta fiebre acomodaticia por parte de las instituciones monetarias para evitar una crisis de deuda como la que se produjo en la Unión Europea en 2012.

¿Cómo se puede reflejar esto en un espacio que no es tan conocido para el inversor minorista como es el crédito? Según Benjamin Melman, director de inversión (CIO) en Edmond de Rothschild AM, los bonos deberían dirigirse de manera ineludible hacia “un aumento de las quiebras”, lo que exige un análisis más profundo si cabe y una posterior “discriminación contundente por nuestra parte”, como selectores de activos.

Melman expone que su escenario se centra en una zombificación de la economía. De ser así (según su análisis las empresas que salgan de esta crisis lo harán con un endeudamiento aún mayor y, muy probablemente, con unos márgenes más deteriorados) entonces, “la capacidad de dar un papel clave al análisis de crédito, será decisivo en los próximos años”, resalta el experto. Eso sí, todo va a depender de la dinamización en 2021.

Por su parte, Brendan Mulhern, estratega global en Newton y miembro del equipo de Real Return, reflexiona sobre los acontecimientos de las últimas semanas y lo que podría suceder en el futuro próximo coincidiendo en gran medida con los argumentos aportados por el experto de la gestora francesa.

Aunque Mulhern da por supuesto que se producirá una recesión económica, cree que la posible transformación en depresión dependerá de si los mercados aprecian una desaceleración del ciclo financiero, y añade que la intervención estatal resultará clave en este sentido. Especialmente, para el devenir del mercado del crédito.

Sin la acción del Estado, es casi seguro que “se producirá una recesión”, dice. Dado el colapso de los flujos de caja, parece inevitable que las cadenas de crédito que constituyen la economía monetaria se vean sometidas a tensiones, se deterioren y que, si se dejan a su suerte, “se acaben rompiendo”, comenta.

Por tanto, evitar una desaceleración de ciclo financiero dependerá de la disposición y la capacidad de las autoridades para “ampliar sus propios balances con el fin de compensar la contracción de los balances del sector privado derivada del colapso de los flujos de caja y las rentas”.

La oportunidad si hay crecimiento

Pero no todo son sombras, tal y como valoran los expertos. El segmento del crédito puede convertirse en una de las grandes sorpresas para los inversores si es que se produce una recuperación económica a lo largo del 2021. Por eso, ya hay institucionales que han activado el radar y que lo ven como el posible “tapado” en cuanto a la captación de rentabilidades.

Chris Iggo, director de inversiones (CIO) de AXA IM, resalta que, como base lo que se puede esperar en el escenario actual es que “la rentabilidad exigida a los bonos soberanos más core (es decir, de países como Alemania o Estados Unidos) permanezca baja y estable”. Para el BCE es más complicado, porque, según analiza, “tiene que controlar múltiples curvas de rentabilidad y es necesario que controle especialmente los spreads de los países periféricos”.

En este nuevo equilibrio de baja volatilidad para los mercados soberanos, la parte de la curva libre de riesgo en el sector del mercado de crédito puede, en palabras de Iggo, “resultar atractiva para los inversores”. En este sentido, con la vista puesta en el próximo año, las perspectivas de retorno en el mercado de crédito serían “razonablemente interesantes” para invertir cuando comience la recuperación.

¿Por qué? Especialmente, porque el experto afirma que si el crédito en EEUU 'investment grade' ( de alta calidad y por encima del bono basura) volviera a los niveles previos a la crisis el año que viene, en el caso de una recuperación acelerada el próximo ejercicio, “eso implicaría un retorno potencial desde el punto actual del 10%, un 6% en el caso del mercado europeo de crédito y de entre el 9% y el 10% en Reino Unido”.

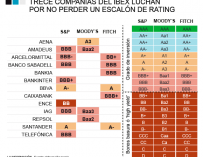

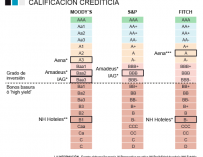

Comparado con la recesión del 2008, el shock económico actual es peor, pero el apoyo al mercado de crédito gracias a la expansión de los déficits y las reservas de los bancos centrales es “más elevado”, por lo que puede ser “una de las grandes apuestas para el 2021”.Sin embargo, este argumento caería por su propio peso si la crisis se extiende en el tiempo. Iggo dice que en tal caso habría “rebajas de calificación y suspensiones de pagos”. El tiempo, como siempre, dictará sentencia.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios