Las ayudas para facilitar el acceso a la vivienda en alquiler llegan en un momento crítico para el mercado inmobiliario. La falta de obra nueva ha trasladado la presión sobre la segunda mano, que en muchos casos no ha sido capaz de absorber toda la demanda existente en los últimos meses y ha dado lugar a un ‘rally’ de precios, que tiene como víctima colateral el arrendamiento. Irse a vivir de alquiler es entre un 4 y un 5% más caro que hace un año, incremento que llega a alcanzar el doble dígito en el caso de las grandes capitales como Madrid, Cataluña o Islas Baleares.

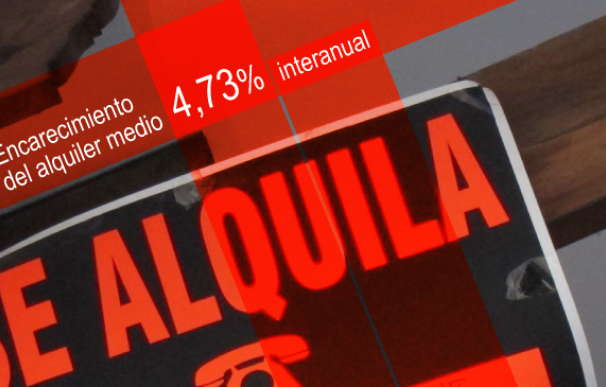

Según Pisos.com, los inquilinos que hayan buscado casa este verano para entrar en septiembre se han encontrado con un incremento medio del 4,73% con respecto al mismo periodo de 2021. Si bien la cifra es medio punto inferior a la registrada durante julio, evidencia el contexto económico actual, en el que la inflación manda y los propietarios aprovechan para ‘blindarse’ del límite del 2% al alquiler con subidas en la formalización de los nuevos contratos. Tendencia que no se ha comportado de forma homogénea en todo el territorio español. Mientras que los grandes núcleos urbanos como los archipiélagos, Madrid, Cataluña o Valencia, el crecimiento es considerable, en regiones como Extremadura o Murcia la tendencia ha sido a la baja, con bajadas del 1,87% y del 2,71%, respectivamente. El desplome más acusado se ha registrado en Navarra, donde ha llegado a rozar el 10% y dibuja una España a dos velocidades.

En la práctica esto significa que el citado aumento se comerá parte de la ayuda de 250 euros y en muchos casos no servirá para paliar el problema de la emancipación de los más jóvenes. En la Comunidad de Madrid, por ejemplo, el Gobierno regional ha elevado la cuantía máxima del coste de una vivienda entera de los 600 euros que se establece por norma general a 900 euros y de los 300 a 450 euros por habitación en casi una treintena de municipios. La ampliación persigue aumentar la cantidad de beneficiarios, aunque su eficacia está en entredicho, puesto que solamente el 25% de los inmuebles cumplen este requisito en la zona, cifra que se reduce al 20% en el caso de la capital, según los datos recopilados por Idealista.

Francisco Iñareta, portavoz del citado portal, es uno de los más críticos con la subvención y advierte que puede derivar en un “encarecimiento artificial” expulsando de este programa a muchas más viviendas y, con ello, provocar una mayor “desigualdad”. Comparte esta misma visión el director de Estudios de Pisos.com, Ferran Font, quien pone en duda su efectividad por la incapacidad del mercado para ofertar mayor ‘stock’ y conseguir aliviar la presión que existe en el momento actual.

Cabe recordar que esta medida impulsada desde el Gobierno central emula la puesta en marcha por el Ejecutivo de José Luis Rodríguez Zapatero en septiembre de 2007, justo antes de las elecciones generales y en la antesala de la crisis financiera, que derivó en alzas de precios y en una economía sumergida en torno a este mercado. Los anuncios que marcaban un importe y al formalizar el alquiler el propietario establecía un coste adicional en negro se convirtió en una práctica muy habitual durante ese periodo en España.

Casi quince años después y a las puertas de una recesión como en aquel entonces, la diferencia que existe con respecto a los meses previos al estallido de la burbuja inmobiliaria es que la demanda es mucho mayor a la oferta disponible y el dato del IPC es mucho más alto. Factores que empujarán al alza y complicarán todavía más la posibilidad de independizarse. Si bien el mercado ya da síntomas de moderación, el sector no espera grandes caídas en el corto plazo. Desde Fotocasa ya avisan de que los caseros se verán “obligados” a elevar el importe para seguir obteniendo la misma rentabilidad por sus activos para protegerse de la devaluación del dinero y de la reducción de su poder adquisitivo.

A esto se añade el hecho de que el alquiler ya no representa una alternativa real a la compra, dado que el importe de la cuota hipotecaria es de media hasta 400 euros menor que la del arrendamiento. Según los datos recopilados por iAhorro, la cuota mensual media de un préstamo en el momento actual asciende a 673 euros, mientras que el arrendamiento supera los 1.000 euros mensuales, sin tener en cuenta que se necesita un colchón de ahorro previo para que el banco conceda el crédito. Los menores de 35 años tendrán cada vez más difícil el acceso a una vivienda en alquiler, mientras los rentistas se refugian en mayores importes como escudo ante el dato del IPC.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios