Lo dicen los informes de la OCDE. El problema de los pensionistas españoles es de renta, no de riqueza. Con el negocio de los planes de pensiones individuales y de empleo estancado desde hace años, el sector asegurador ha decidido cambiar de estrategia y lanzar un planteamiento más audaz: estimular la materialización de esa riqueza en manos de los jubilados españoles para paliar el problema de renta que se les viene encima. Y cuando en España se habla de riqueza, se habla de vivienda.

Las estadísticas del Banco de España dicen que el 73,5% de la riqueza de las familias españolas está materializada en inmuebles. También que el 82% de los hogares españoles tiene una vivienda en propiedad, el 42%; tiene, además, otro bienes inmobiliarios (la casita en la playa, la casa del pueblo...); y, un dato relevante, el 95,5 % de los hogares de jubilados tiene su vivienda íntegramente pagada. Sin embargo, el horizonte que afrontan los pensionistas españoles no es halagüeño. Una persona que se jubile hoy en España perderá a lo largo de su vida como pensionista unos 350 euros mensuales de poder adquisitivo por la acción de las últimas reforma aprobadas por el Gobierno para garantizar la sostenibilidad del sistema público de pensiones, según los cálculos realizados por el equipo de investigadores de Analistas Financieros Internacionales para la patronal del sector asegurador, Unespa.

La conclusión más inmediata del trabajo realizado por AFI cae por su peso: los futuros pensionistas necesitarán generar rentas complementarias a su pensión pública por esa cuantía si quieren mantener su poder adquisitivo en los próximos años. A la conclusión le sigue una evidencia: el ahorro formalizado en planes de pensiones de empleo o individuales no alcanza ni de lejos para cubrir ese 'gap', ni por el porcentaje de población que lo tiene contratado ni por el volumen de las aportaciones realizadas. ¿Hay solución? Según el informe la hay y pasa por "desamortizar el ingente patrimonio inmobiliario español en beneficio de sus propietarios", un objetivo para el que se requiere de un pequeño cambio de mentalidad que lleve "a los propietarios de vivienda mayores de 65 años a contemplar sin reparos el uso de su vivienda al objeto de obtener una renta para toda la vida". Llegamos así al objeto del trabajo: la defensa de las rentas vitalicias como instrumento más adecuado y más viable para 'blindar' las percepciones reales de los futuros jubilados ante la inminente caída de las pensiones.

Tu vivienda a cambio de un sueldo para toda la vida

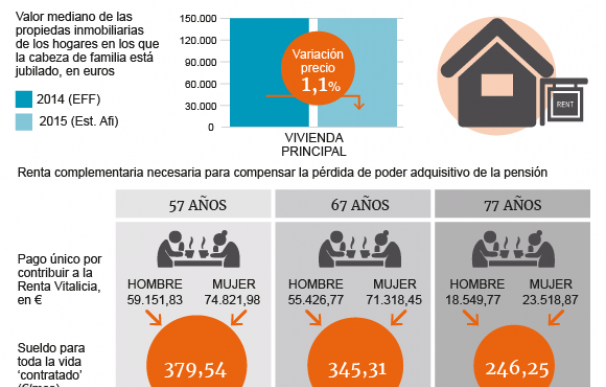

¿Qué es una renta vitalicia? En la dimensión aseguradora, que es en la que se centra el estudio, se trata de un contrato de seguro según el cual el tomador abona una prima única inicial de una cuantía 'X' por la que se garantiza una renta 'Y' durante el resto de sus días. Un ejemplo. Si una persona de 67 años que se jubilara hoy mismo quisiera compensar esos 350 euros mensuales de potencial pérdida de poder adquisitivo que sufrirá su pensión en los próximos años mediante la contratación de un seguro de renta vitalicia, la cuantía que debería abonar como prima única de seguro estaría en el entorno de los 63.000 euros.

Pero, ¿quién puede permitirse eso?, se podría pensar. Pues la mayoría de los españoles, contesta el informe realizado por AFI para Unespa. Lo único que habría que hacer, sostienen, es que llegado el momento de la jubilación los pensionistas materializaran el valor de su vivienda y emplearan una parte de los recursos obtenidos a garantizarse un sueldo para toda la vida. Problema resuelto. Lo que dice el estudio es que dado que la riqueza inmobiliaria media de las familias españolas ronda de los 150.000 euros, solo haría falta destinar una tercera parte de lo obtenido con la materialización de la misma para garantizarse una jubilación tranquila y sin sobresaltos. Además, la operación tiene una interesante ventaja fiscal, ya que la ganancia patrimonial puesta de manifiesto con la venta de cualquier activo está exenta hasta un valor de 240.000 euros si acaba dedicándose a la contratación de una renta vitalicia.

Hasta ahora el mercado no lo ha interpretado así. Según los datos proporcionados por Unespa, el número de usuarios que han transformado una parte de su patrimonio en un seguro de renta vitalicia es de 17.754, decididamente una cifra marginal. En el sector asegurador creen que es por desconocimiento. Entienden que es un instrumento seguro por definición ya que garantiza una renta desde su contratación hasta el momento del fallecimiento, lo que impide lo que, aseguran, es una de las principales preocupaciones de las personas mayores: sobrevivir a sus ahorros. "Lo que permite este instrumento es ahorrar mejor, no es necesario ahorrar más", remachó José Antonio Herce, socio de AFI.

La patronal aseguradora también recalca su flexibilidad. Se puede constituir en diferentes momentos, la prima a pagar es determinada por el titular en función de sus necesidades, es posible rescatar el capital en todo o en parte, es posible hacer un uso compartido del seguro y también se puede modular la edad de inicio del disfrute. En la parte negativa, su naturaleza radicalmente actuarial, que hace que si un tomador fallece antes de la edad media de fallecimiento de las personas de su sexo perderá parte del patrimonio aportado a este instrumento financiero, lo cual tiene el reverso de que si es más longevo sacará mayor partido a su inversión.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios