La subida de los tipos de interés por parte del Banco Central Europeo (BCE) desde mediados de 2022 ha dibujado un escenario totalmente distinto para el negocio de las aseguradoras. El fin de las políticas de tipos negativos del organismo que preside Christine Lagarde ha impulsado especialmente el negocio de Vida (que incluye rentas vitalicias o planes de pensiones), experimentando un espectacular crecimiento. Por su parte, el negocio de No Vida mantiene una sólida expansión de ingresos.

Este escenario ha permitido a Funcas calcular que el volumen total anual de primas de todo el negocio de seguros podría situarse en 2023-2024 en el rango de 75.000-80.000 millones de euros, un 15-20% por encima de las cifras de cierre de 2022. Además, las condiciones de este negocio serán aún atractivas más allá de este año y el siguiente, una vez superados los ejercicios pasados en los que el escenario de tipos cero limitaba cualquier atisbo de expansión.

Para hacer tal afirmación, Funcas explica en sus Cuadernos de Información Económica correspondientes al mes de noviembre que será clave la evolución de los precios. La lenta reconducción de la inflación desde los niveles actuales será el determinante fundamental, por otra parte, para que el BCE mantenga con bastante probabilidad su tipo de referencia hasta mediados del próximo año y, en consecuencia, para que el segmento de Vida mantenga aún durante los próximos trimestres condiciones óptimas para el desarrollo de su negocio.

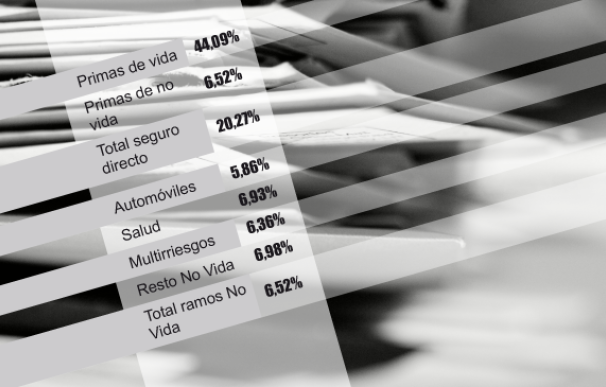

El hecho de que la cifra de primas comercializadas en este ramo haya alcanzado a finales del tercer trimestre las de todo el ejercicio 2022 lo dice todo. La principal razón se sitúa en el extraordinario crecimiento de los productos de vida-ahorro (casi un 70%), gracias a la política del BCE. Precisamente, esto último ha impulsado a los productos de vida-ahorro tradicionales, beneficiados de la estrategia de baja remuneración de los depósitos, mientras que los unit-linked mantienen o incluso aceleran la fuerte expansión que han experimentado en los últimos años. Este dinamismo permite compensar los productos de vida-riesgo, ligados a la concesión de hipotecas.

A ello se suma que el negocio de No Vida muestra en los primeros nueve meses del año un comportamiento robusto, con crecimientos nominales interanuales de las primas superiores en todos los ramos a las que estos experimentaron en el conjunto de 2022. También son ligeramente superiores en los ramos de salud, con una mejora del 6,93% y multirriesgos, del 6,36, y con una aceleración mayor de las de autos (5,86%), que venía de tasas reducidas, y de las del resto de seguros de No Vida (6,98%), según los últimos datos difundidos por la patronal Unespa.

Desafíos y solvencia

Esto no quiere decir que las aseguradoras no tengan que enfrentarse a una serie de desafíos. Uno de ellos es el aumento de la siniestralidad en autos (que se acerca peligrosamente al 80%) y también de multirriesgos, en gran medida como consecuencia del aumento de los costes siniestrales asociados a la propia inflación, y al efecto de las modificaciones introducidas en el baremo de autos. Esto supone poner el foco en la rentabilidad técnica.

En el ramo de vida, los reembolsos anticipados de productos de ahorro tradicionales por parte de los asegurados también pueden representar un desafío para algunas aseguradoras de vida, ya que las tasas de interés más altas podrían brindar un incentivo para reinvertir en nuevos contratos o activos alternativos que ofrezcan mayores rendimientos.

Reto del cambio climático

Además de la inflación, el sector se tendrá que enfrentar al reto del cambio climático. Como recuerda el BCE, las pérdidas aseguradas mundiales estimadas en 2022 alcanzaron los 124.000 millones de dólares y convirtieron el pasado ejercicio en uno de los años más costosos en términos de catástrofes naturales. En Europa, solo tres series de acontecimientos (sequías en Francia, las tormentas Dudley, Eunice y Franklin en febrero de 2022, y las tormentas Petra y Qiara en junio de 2022) generaron pérdidas económicas directas de 17.000 millones de dólares y pérdidas aseguradas de 10.000 millones de dólares.

No obstante, el organismo supervisor explica que, de momento, las tasas de interés más altas pueden aumentar la resiliencia de las aseguradoras y los fondos de pensiones en el medio plazo. Como medida de protección también hace un llamamiento para que fortalezcan su liquidez para cumplir con los requisitos de margen.