Las empresas reguladas, propietarias de las redes de transporte de electricidad y de gas, han funcionado siempre como una cuenta de ahorro bien remunerada. Red Eléctrica de España (REE) y Enagás atraen la inversión de grandes fondos, interesados en los ingresos regulares, la falta de riesgo y el respaldo del Estado. Pero los tiempos cambian. El negocio de construir infraestructuras de gas en España ha tocado techo y tanto el Gobierno como la CNMC estudian recortes a la rentabilidad de las redes de transporte y distribución de electricidad. Enagás y REE ven en las inversiones en el exterior, preferiblemente en México y EEUU, el medio para mantener el interés de los grandes fondos.

La última operación de Enagás ha sido la compra de un 10,93% de la compañía de infraestructuras estadounidense Tallgrass Energy en asociación con el fondo Blackstone. La inversión de 524 millones de euros permitirá a la compañía que preside Antonio Llardén mantener una base de activos valorada en 2.000 millones de euros al margen de lo que son las actividades reguladas.

La empresa gasista 'vende' la operación que ha negociado con Blackstone el consejero delegado Marcelino Oreja como una gran baza en la relación con los accionistas. Tiene sentido porque está participada en un 5% por la Sociedad Estatal de Participaciones Industriales (SEPI) y tiene un 73% del capital en manos de grandes inversores institucionales extranjeros.

Beneficios y filiales

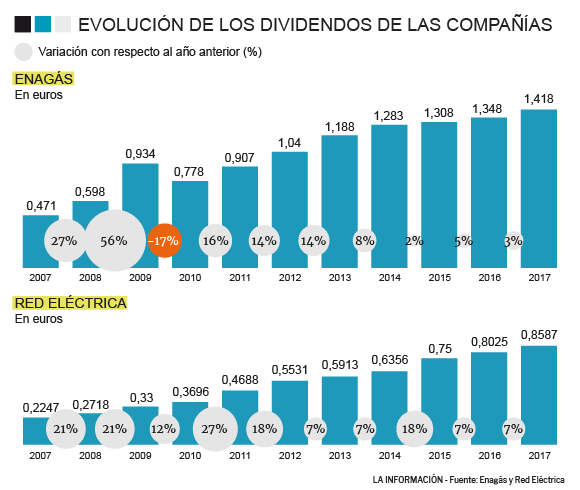

Tras la operación, en cuatro años, el 40% de los beneficios netos de la compañía provendrán de las filiales. O lo que es lo mismo, sin crecimiento en el exterior, beneficio y dividendo estarían seriamente comprometidos. Enagás prevé un crecimiento anual del dividendo del 5% hasta 2020 y un 1% de incremento "como mínimo" durante 2021, 2022 y 2023. En total, 1.984 millones a repartir en los próximos cuatro años. Con el negocio de infraestructuras congelado, la compañía se ha enfrentado a la disyuntiva de crecer en el exterior o consumirse progresivamente. Y ha elegido crecer.

El caso de Red Eléctrica de España (REE) es distinto. La compañía, propiedad de la SEPI en un 20%, es una pieza clave en el proceso de transición energética y de electrificación de la economía. En su caso, sí existen planes de inversión en redes en los próximos años. El plan estratégico prevé inversiones de 6.000 millones hasta 2022; el 53% en España y para nuevas redes, digitalización y los proyectos de almacenamiento.

En los 6.000 millones están incluidos los 949 millones que ha pagado por la compañía de satélites Hispasat. Pero también habrá búsqueda de oportunidades en el exterior, especialmente en México y EE UU. Como en el caso de Enagás, REE tiene una fuerte presencia institucional extranjera en su accionariado y la diversificación es un aliciente a la permanencia.

La agencia de calificación de riesgos Standard & Poor's lo ha destacado en sus informes: antes de la adquisición de Hispasat, REE generó alrededor del 5% de su resultado bruto de explotación (Ebitda) de las actividades no reguladas. Tras la compra, en torno al 15% del benefico bruto procederá de los negocios de fibra y de los satélites.

Aunque las necesidades de la red eléctrica y la de gas son distintas, el negocio regulado de REE también tiene sus límites. La compañía cobra anualmente por transportar la electricidad a través de su red de 44.000 kilómetros 1.710 millones de euros, según los informes de Competencia. Tal cifra representa el 10% de los costes regulados del sistema eléctrico.

Recorte a la distribución

Pero la Comisión Nacional de los Mercados y de la Competencia (CNMC) impulsa un recorte de la retribución desde el 6,5% al 5,58% (-14,5%), lo que supondrá un mordisco de ingresos de 125 millones anuales sin que mermen, por el contrario, las obligaciones de inversión para hacer frente al boom de la generación renovable.

Enagás y Red Eléctrica de España apuntan al mercado americano, especialmente al del Norte (México y EE UU) porque el negocio energético está en una fase distinta a la de Europa. En EE UU, por ejemplo, el mercado gasista crece a ritmos del 14%. Encontrar una buena oportunidad de inversión supone para las empresas asegurar el flujo de caja necesario para pagar los dividendos anunciados.

Los grandes inversores aprietan y las empresas responden con operaciones en el exterior. Pero ¿cómo puede repercutir en el usuario de a pié el fracaso de alguno de los proyectos internacionales? Enagás y Red Eléctrica, que reciben ingresos del Estado vía tarifa, tienen una respuesta pronta: de ninguna de las formas puesto que ambas compañías mantienen una escrupulosa separación societaria entre la compañía que recibe dinero público por el uso y mantenimiento de redes y las filiales que invierten en el exterior. Aunque será mejor que no haya oportunidad de comprobarlo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios